全球化的商業環境中,企業不僅要快速創新,還要面對跨境支付的複雜挑戰。如何在不建立龐大基礎設施的前提下,有效地處理並接受來自世界各地的支付方式,同時又能嚴格管理風險與符合監管要求?這正是跨境支付平台 Rapyd 致力於解決的痛點。

Rapyd 提供的不僅是一個支付平台,而是一整套的金融科技解決方案。通過簡單的 API 串接,Rapyd 讓企業能夠專注於核心業務的發展,且能無縫整合全球支付方式。這樣一來,企業能夠在擴張業務的同時,提供高度本地化的客戶體驗、降低運營成本和複雜性。

Rapyd 簡介

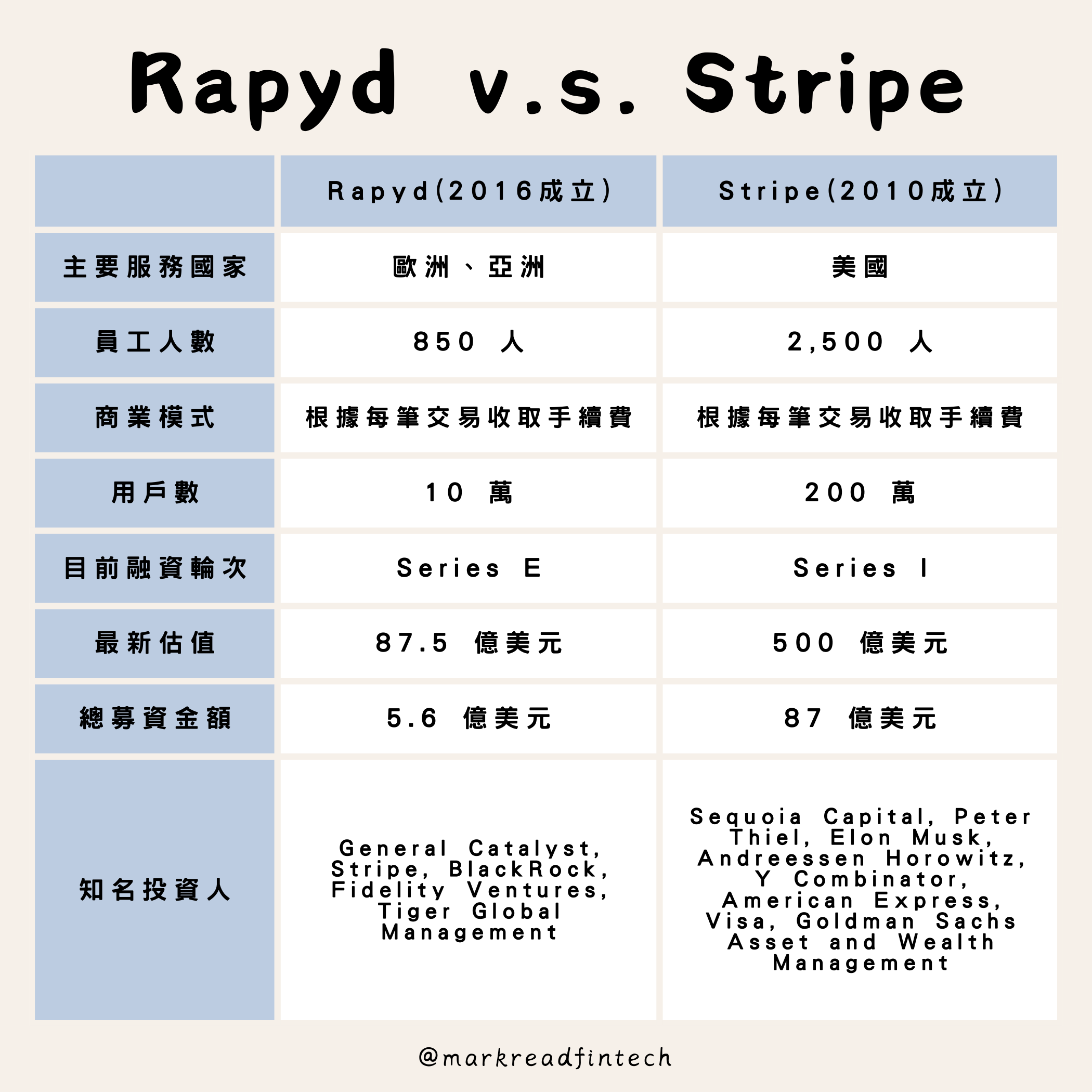

Rapyd 是一家成立於 2016 年的以色列科技新創,由 Arik Shtilman、Arkady Karpman 和 Omer Priel 共同創立。Rapyd 提供金融科技即服務(Fintech-as-a-Service)的支付解決方案,讓客戶可以透過串接 API,將金流服務無縫整合到他們的應用程式中。

Rapyd 在全球超過 190 個國家和地區提供超過 900 種本地支付方式。目前 Rapyd 服務超過 100,000 名企業客戶,在全球許多城市設有辦事處,包括:特拉維夫、杜拜、倫敦、冰島、舊金山、邁阿密、香港和新加坡。在最近一輪股權融資中,公司估值達到 87.5 億美元。

創始故事

Arik Shtilman 在成立 Rapyd 之前,先創立雲端服務 ITNAVIGATOR,於 2013 年被網路系統服務商 Avaya 收購,其他兩位共同創辦人也都是 ITNAVIGATOR 的高階主管。起初,他們開發 B2C 電子錢包產品 CashDash,類似於 PayPal 的競爭對手,支援除了 Visa 和 Mastercard 之外的所有支付方式,讓消費者在全球任何國家的 ATM 機上,不需銀行帳戶就能提取現金。

然而,在一年半的開發之後,深耕於雲端服務多年的 Arik Shtilman 意識到:在雲端運算領域,企業不需要從零開始建立自己的數據中心,而是透過 Amazon 和 Google 提供雲端服務建立自己的數據中心。然而在金融科技領域,每個人都在從頭開始建立這種基礎設施。因此,於 2017 年底,他們將公司的重點轉向企業市場,並將公司更名為 Rapyd。

商業模式:根據每筆交易收取比例/固定費用

Rapyd 根據每筆交易收取一定的費用,包括一個百分比以及固定金額,且會依據企業註冊的地區而有所不同(參考下圖)。舉例來說,如果你使用歐洲或英國的卡片,你需要支付 1.2% 的交易金額加上 0.25 歐元。但如果是非歐洲卡,則費用為 2.9% 加上 0.3 歐元。

目前 Rapyd 的官網上,將地區分為美國、亞太、歐洲、英國、冰島、非洲與中東等區域。除了上述的基本交易費用,還有兩種額外費用:一是手動退款費(Manual Refund Fee),如果透過銀行轉帳退款,將收取 25 美元;二是信用卡退單手續費(Chargeback Fee),如果一筆付款的爭議未能成功解決並被撤銷,則會收取 15 美元的撤銷費用。

(資料來源:Rapyd 臉書官網)

Rapyd 的關鍵發展

(一)C 輪後完成兩筆收購

Rapyd 在完成 C 輪 120 億的募資後,Arik Shtilman 表示公司計劃收購兩家企業,總交易金額預計達到 1 億美元。這兩筆交易正在進行中,預計在 2020 年 2 月或 3 月完成。一筆是收購一家類似 Marqeta 的卡片發行平台,另一筆則是收購一家在亞太地區支付領域具有重要影響力的公司。

發卡服務提供商 Korta:2020 年 4 月 Rapyd 收購位於冰島信用卡支付提供商 Kortathjonustan hf(簡稱 Korta),也就是上述提到的前者。後者應未成交,雖然沒有公開具體的交易金額,但報導指出這筆交易價值數千萬美元。

Korta 每年為 Visa 和 Mastercard 處理高達 25 億美元的交易規模,年營收達 4,000 萬美元。通過收購 Korta,Rapyd 將能夠擴大其線上和銷售點(POS)的能力,幫助公司擴張至全球。Korta 擁有完整的歐洲商家支付許可,並且是 Visa 和 Mastercard 卡的主要會員。支付解決方案提供商 Valitor:2021 年 7 月 Rapyd 以 1 億美元的價格收購 Arion Bank 旗下 Valitor,一家冰島支付解決方案的公司。Valitor 的業務分為三大類:一是針對中小企業 (SMB) 的支付解決方案;二是提供涵蓋各種銷售渠道 (如:線上和實體店面) 的全方位解決方案;三是提供發卡服務。

它們的中小企業解決方案主要服務於冰島、英國和愛爾蘭的企業,而全渠道解決方案則是將所有銷售渠道 (含:線上和店面銷售) 整合在一起,主要針對北歐、英國和整個歐洲的中大型企業。Rapyd 的 CEO Arik Shtilman 認為,通過收購 Valitor,Rapyd 將能為整個歐洲的客戶提供更廣泛和多樣化的支付產品,幫助更多公司抓住他們想要追求的機會。

因為上面的兩筆收購交易,Rapyd 在全球範圍內擁有大約 850 名員工,分布在不同的國家和地區:其中,以色列有 350 名員工,冰島有 220 名,冰島員工數量相對多。

從這兩筆收購,我們可以看出 Rapyd 想要在歐洲市場佔有一席之地的決心。更有趣的是,兩家公司的共同點是都有發卡服務。在數位支付轉型的過程中,整合 API 到企業的網站是必經的過程,由於擁有發卡服務的企業都具備一定規模的客群,有助於 Rapyd 的獲客能力,意味著他們可以透過這些服務來拓展支付裡的第二成長曲線,並建立穩定的合作夥伴關係。

(二)成立創投部門

Rapyd 成立 Rapyd Ventures 的創投部門,專注於已經完成種子輪融資、正在尋求進一步發展到 B 輪融資的公司,目前已經投資 11 家新創,其中有 4 筆皆為領投方。除了提供資金,Rapyd Ventures 還會利用其在金融科技領域的豐富經驗和廣泛的合作夥伴網絡,為這些新創提供策略性建議,幫助它們快速成長和擴展業務。

Rapyd Ventures 主要關注兩大類型的投資項目:

提供核心基礎設施,如:身份和風險管理、加快資金流動、嵌入式金融服務等的公司

直接為全球消費者和企業提供創新金融服務的平台

該部門的負責人之一 Joel Yarbrough 表示,他們的目標是與全球創業者合作,共同構建下一代的金融服務基礎設施。我們相信未來金融科技將被融入各種服務中,並希望透過建立創新者網絡和提供新的支付、身份認證、開放銀行及嵌入式金融能力,來使這個願景成為現實。

(圖片來源:Rapyd 官網)

以下是 Rapyd Ventures 投資的公司:

美國 Anchor:自動化的帳單平台,服務為企業間的帳單處理、催收和支付。

澳洲 Weel:企業用卡及支出管理平台,管理、控制和簡化公司開支的能力。

新加坡 Funding Societies | Modalku:中小企業的數位融資平台和債務投資平台。

新加坡 Volopay:公司財務解決方案提供商,他們的服務包括企業信用卡、自動化費用管理以及會計整合功能。

法國 Hero:B2B 支付解決方案,服務範圍從融資到數位整合支付。

新加坡 International Payments Identity (IPiD):國際支付定址平台,以確認收款人的銀行帳戶是否有效,並通過將代理資料與銀行帳戶來獲取收款人的銀行資訊。

南韓 SentBe:外匯服務商,SentBe 以較低的手續費、更快的轉帳速度和更簡單的流程,使個人和企業能夠向超過 50 個國家匯款。

美國 firmly.ai:提供簡化結帳體驗,旨在透過創新技術,讓數位廣告和曝光變得更容易購物,並大幅提升轉換率。

新加坡 Decentro:API 銀行軟體平台,與銀行 API 進行整合,客戶可以更輕鬆地完成整合流程。

美國 Banked:即時支付服務,改善客戶體驗、支付安全、商業效率和成本效益 — 提供一種支付和收款方式。

新加坡 Skuad:人力資源與薪資平台,使數位入職流程、跨國薪資支付、法定福利和當地法律遵從變得更加簡單。

對於一家公司來說,成立創投部門比直接收購更能顯示其長遠的發展策略,且在資金成本方面通常更為實惠。首先,從面向的客群來看,這些公司都服務企業客戶。其次,從投資地區的維度來看,這些公司超過一半都在亞洲地區,而公司創立初期就在新加坡設立辦事處,後來 Rapyd 也收購香港跨境貿易平台 Neat,更體現出 Rapyd 在佈局完歐洲後,想進入亞洲的野心。

競爭格局:Stripe

Stripe 是一家於 2010 年成立的金融科技公司,支援超過 190 個國家和 180 種貨幣,幫助商家輕鬆進入全球市場。該公司有超過 2,500 名員工,在全球 14 個地點設有辦事處。

Stripe 的主要盈利方式是向商家收取 2.9% 加上 0.3 美元的手續費。Stripe 提供一個簡易的支付平台,商家只需使用簡單的七行程式碼即可連接到 Stripe 並完成線上支付。 Stripe 代表商家處理複雜的金融流程。他們的 API(應用程式介面)既簡單又好用,整合複雜的支付網絡。Stripe 的客戶,包括 Amazon、Salesforce、Lyft、Shopify、Zoom、Slack 等大型公司。

Stripe 在併購與投資上應該是支付領域最積極的公司,他們總共收購 14 家公司與投資 50+ 新創,大多都是領投方。其中最具知名的是 Ramp,一家提供公司卡和管理企業現金流的軟體工具公司(之前的文章也有介紹過)。大量的投資也直接反映在總募資金額上。有趣的是,他們也參與 Rapyd 的 B、C 輪募資,這種競合關係也是 Stripe 想運用資本的力量直接拓展創新的渠道,以穩居支付龍頭的地位。

Rapyd 創辦人 Arik Shtilman 也曾經在一場訪談表示「The biggest opportunities are actually in consolidation」,在金融科技和支付領域,許多公司正掙扎著要籌集更多資金或是盈利。在這個領域,你需要資金才能成功,無論如何,因為監管要求和其他存在的要求。基本上,我認為最大的機會基本上是整合過程,包括:收購、合併,從幾乎一夜之間從市場消失的公司那裡獲得更多市場份額。

為何像 Rapyd 這樣的公司可以在市場有一定的影響力?首先,我們注意到歐洲市場的特殊性:它的市場結構分散,而且在支付整合方面相較於美國來說有所落後。這種獨特的市場環境為 Rapyd 等公司提供了一個大好機會,同時他們很早就開始進軍亞洲市場,並在這兩大地區建立了自己的生態圈。因此也可以得出一個結論是:僅僅是針對企業的支付服務就已經足夠吸引眾多大公司繼續投入,且在市場維持一定的聲量,並伴隨著客戶在金流轉型上一同成長。

馬克碎念

首先,Rapyd 通過收購和投資加強自身的支付解決方案,並擴大業務範圍。這種策略不僅加強了其在現有市場的影響力,同時也為進軍新市場打下基礎。其次,成立創投部門的舉動,不僅展現了其對創新的承諾,也提供了一個觀察和吸收新技術的窗口。這些舉措將幫助 Rapyd 在競爭激烈的金融科技領域保持領先地位。

此外,Rapyd 正在將業務擴展至中南美洲和非洲市場,這兩個地區的金融科技市場仍處於成長階段。這一戰略移動將使 Rapyd 能夠利用這些新興市場的潛力,並進一步增強其全球業務。這不僅對 Rapyd 來說是一個機遇,也為這些地區的消費者和企業帶來了更多的選擇和便利。

綜合來看,Rapyd 的策略和業務模式展現了其作為金融科技領域領航者的地位。隨著公司不斷擴張和創新,期待看到 Rapyd 在未來幾年內成為全球支付解決方案的重要力量。其計劃於 2025 年進行首次公開募股(IPO),到時預期會有更豐富的資訊供市場參考,也將為投資者和市場參與者提供深入了解 Rapyd 業務和潛力的機會。

首圖來源:https://www.rapyd.net/

這種國外支付新創,在台灣是不是都沒有使用的機會阿。礙於金融監理法規,台灣人要實際使用到的機會應該趨近於0...真的是蠻可惜的