參數型保險的革命:當颱風還沒走,理賠金已經到帳

傳統保險仰賴漫長的災後定損,賠付滯後常讓企業在最需要現金的時刻陷入流動性危機。參數型保險(Parametric Insurance)改用「指標觸發即付」,數分鐘到數天就能撥款,卻帶來基差風險與法規定性的爭議。2026 年的市場給出了答案:把參數軌的超高速流動性,與傳統軌的精確補償結合成「混合式雙軌」。橫跨農業、能源、物流、網路與再保的風險轉移革命,及它背後由衛星、人工智慧與智能合約構成的技術細節。

參數型保險一分鐘速讀

市場規模: 三家研調機構估 2026 年全球參數險約 194 億至 226 億美元,2035 年上看 460 億至 638 億美元,年複合增長率介於 9.7% 至 12.2%。

混合式雙軌: 2026 年主流已從純參數轉向「參數應急金加傳統定損補足」,同時化解基差風險與法規合規兩大痛點。

技術三層棧: 衛星遙測與物聯網負責感知、AI 動態巨災模型負責定價、區塊鏈智能合約與預言機負責即時清算。

普惠金融戰場: 肯亞 Apollo 與 Pula 的嵌入式產量指數險,讓農戶連續兩年乾旱仍能「彈回」生產,同時壓低微金融機構的壞帳率。

法規張力: 純參數保單在嚴格司法區可能被重新定性為「天氣衍生品」,混合式設計成為合規落地的過渡橋樑。

兩個場景,同一場理賠邏輯的翻轉

印度泰米爾納德邦的一座 150 MW 風力發電廠,剛經歷一場強烈氣旋。葉片有沒有裂、發電機有沒有泡水,運維團隊還在逐台檢查,誰也說不準完整的損失數字。換成幾年前,這家電廠得先等保險公證人排隊上門、再走完數週甚至數月的定損流程,現金缺口只能自己硬撐。這一次不一樣是氣旋的最大風速一越過合約寫定的閾值,一筆預先約定的應急金幾天內就匯進帳戶,先把員工薪資、現場清理與緊急結構加固的錢墊上。等到無人機與感測器把葉片微裂紋、發電機腐蝕的實際損害一項項評估完,傳統定損流程再依差額把錢補齊。

同一時間,肯亞的一名小農正盯著龜裂的田地發愁。這已經是連續第二年的嚴重乾旱。他沒有抵押資產,過去也買不起管理成本高昂的傳統農險,銀行的貸款利息卻一分不少。但這一季,他買的種子裡「內建」了一份嵌入式參數險。區域產量指數一觸發,保險直接替他免除債務、補上一批新種子,同時把因災害造成的貸款缺口償還給放款的微金融機構。兩年乾旱過後,他的作物產量竟然回到最初設定的豐收目標附近。

兩個場景,一個在風電場、一個在農田,背後是同一件事正在發生:保險的理賠邏輯,正從「事後查多少損、賠多少錢」的損害填補,轉向「指標達標就付」的觸發即付。這個轉向,把保險從一張災後才慢慢兌現的承諾,變成一條在災害現場就能立即注入的現金流。它的名字,叫參數型保險。

從巨災債券到觸發即付:為什麼是現在

要理解參數型保險為什麼在 2026 年成為主流話題,得先弄清楚它和傳統保險到底差在哪。

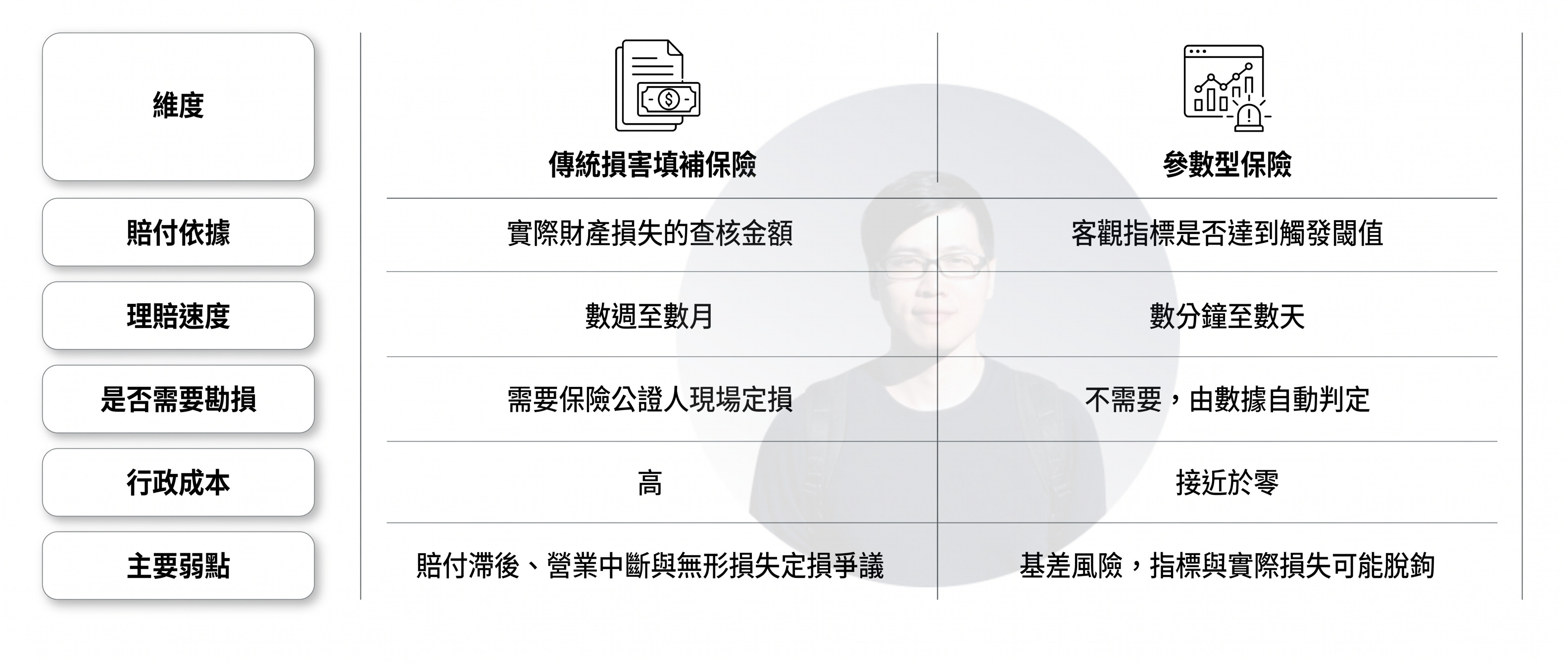

傳統保險的核心是「實際損害填補」。你的財產損失多少,保險公司查核多少、賠付多少。這套邏輯的好處是賠償金額與真實損失高度吻合,不容易出現不當得利,缺點是它離不開那套漫長且繁瑣的災後定損流程。行政成本高昂之外,更要命的是賠付滯後。企業在災後最需要現金週轉的那幾天,錢往往還卡在保險公證人的勘損報告裡,錯過了搶救營運的黃金時間。

參數型保險把這個前提整個翻過來。它不問你實際損失多少,只問一個客觀指標有沒有達標。震級到了規定的數字、降雨量低於警戒線、風速超過閾值、航班延誤超過時數,合約約定的觸發條件一旦成立,賠款就自動撥付。整套流程不需要現場勘損,把理賠的摩擦成本壓到接近於零。

假設同一家工廠在一場地震中受損,兩種保險的處理方式會差很多。傳統財產險會派保險公證人到場,逐項清點受損設備、估算重置成本、來回核對單據,幾週後才確定賠付金額。參數險則只看震測站回報的震級,達標就在數小時內把預設金額打進帳戶,至於工廠實際損失多少,撥款當下並不過問。兩者的差異攤開來看更清楚。

這張表也預告了參數險的命門。賠付依據從「實際損失」換成「指標達標」,速度是上去了,卻埋下了指標和真實損失對不上的隱憂。這個隱憂後面會詳談,先按下不表。

這個概念聽起來新潮,技術根基卻可以追溯到 1990 年代中期。當時全球保險業剛被 Hurricane Andrew 與 Northridge Earthquake打得元氣大傷,鉅額的資本流失逼著業者去尋找新的風險轉移路徑。第一批精密的參數化結構就在那個背景下誕生,形式是「巨災債券(Catastrophe Bonds)」,目的是把那些一旦發生就會吞掉大量資本的高溢出風險,直接轉移到資本市場去消化。換句話說,參數化的底層思路,從一開始就是為了應付那些傳統保險吃不下的極端風險而生。

那為什麼是現在爆發?三股結構性力量在同一個時間點交會。第一是氣候風險的常態化,極端天氣從偶發事件變成年年要面對的營運變數,市場對快速、透明、基於客觀指標的理賠需求急遽上升。第二是觀測數據技術的成熟,公尺級的衛星影像、遍佈各地的物聯網感測器,讓「客觀指標」第一次變得隨手可得且難以造假。第三是去中心化技術的普及,智能合約讓「指標達標就自動撥款」從理想變成可以工程化落地的現實。三者疊加,才把參數型保險從一個邊緣的利基商品,推上了金融、能源、農業與供應鏈的核心舞台。若想先建立保險科技的整體背景,可以對照馬克先前寫的保險科技的趨勢及應用,本文則聚焦其中成長最快的參數化這一支。

需求一旦被點燃,市場規模就跟著創新高。不同研調機構對市場的估算路徑略有差異,但方向高度一致,都指向一條陡峭的成長曲線。

與氣候金融領域的重要成長市場。")

三條預測路徑的共識是,這個市場會在十年內成長到 2.5 倍以上。拆開來看結構更有意思。自然災害險在 2025 年以 65.3% 的份額主導市場,預計到 2035 年仍能維持 11.3% 以上的年增速。真正跑得更快的是特種參數型保險(Specialty Parametric Insurance),增速上看 13.5% 以上,部分研調甚至給到 14.26%,背後的推力來自再生能源、觀光、航空與大型活動管理對客製化保障的強烈需求。

買方的結構也值得留意。大型企業是參數險最主要的客戶,2025 年企業端就佔了整體市場的 49%,預計 2026 至 2035 年間以 11.6% 的年增速持續擴大。原因不難理解,傳統財產險在處理「營業中斷」與無形損失時,往往陷入定損爭議或漫長審核,而參數型保險能提供即時的流動性支持,守住供應鏈的韌性。

區域上則呈現「北美最大、亞太最快」的格局。北美靠著先進的技術基礎設施、高保險滲透率,加上頻繁的極端氣候事件,預計到 2035 年將佔全球參數險市場 36.1% 至 38% 的份額。光是美國創紀錄的對流風暴(SCS)就造成超過 500 億美元的理賠損失,佛羅里達州的颶風更把常規物產險的成本推到高點,這些都成了參數險的需求溫床。而增速最猛的是亞太地區,2026 至 2035 年間上看 14.8% 的年複合增長率。印度、中國、日本高度曝露於颱風、洪澇與乾旱,政府與保險業者正積極採用指數型方案,去保護農村生計與基礎設施。

案例矩陣:同一個趨勢,五張不同的面孔

市場數字描繪了輪廓,真正能讓人看懂趨勢的,是那些把參數險用在現實裡的玩家。他們扮演的角色各不相同,有的是守住規模的巨頭,有的是改寫普惠金融的新創,有的把參數險帶進了過去無從下手的風險領域。一個一個看下去,趨勢的全貌才會立體起來。

AXA Climate 與 Allianz AGCS:巨頭如何用衛星與 AI 守住規模

先看市場頂端。2025 年,AXA、Allianz、Munich Re、Zurich 與 Chubb 五家巨頭合計控有 35.5% 的市場份額,其中 AXA 以 9.34% 的市佔率穩坐龍頭。這些業者的優勢不只來自品牌與資本,更來自他們把先進技術整合進承保流程的能力。

以 AXA Climate 與 Allianz Global Corporate & Specialty(AGCS)為例,兩者都把衛星數據、氣候分析與人工智慧模型整合進產品設計,專門為農業與再生能源提供客製化的指數型保障。當一家跨國農企要為散佈在數個氣候帶的耕地投保,巨頭能用衛星追蹤每一塊地的土壤水分與植被狀況,再用 AI 模型替不同地塊算出差異化的觸發條件與費率。這種跨地域、跨作物的大規模部署能力,是中小型業者短期內難以複製的護城河。巨頭在這個市場的角色,是把參數險從專案級的客製生意,做成可規模化的標準產品線。

Pula 與 Apollo Agriculture:普惠金融的「彈回效應」

巨頭守規模,新創則在改寫遊戲規則,而且改寫的是過去金融服務根本碰不到的市場。

回到文章開頭那位肯亞小農。他身後的機制,來自保險科技平台 Pula Advisors 與農業服務商 Apollo Agriculture 的合作。傳統上,小農與非正式勞工因為缺乏抵押資產、保險管理成本又高,被擋在正規金融與保險體系之外。Pula 與 Apollo 的做法,是把區域產量指數(Area Yield Index)直接嵌入種子銷售與微型信貸產品裡,讓農戶在買種子的當下就「順帶」獲得保障,不需要單獨去理解、購買一張保單。

實際成效驗證了這套設計。在連續兩年嚴重乾旱的情況下,投保的農戶因為能免除債務、及時拿到新種子補償,最終的作物產量仍與最初設定的豐收目標相當,展現出顯著的「彈回效應(Bounce Back Effect)」。更關鍵的是放款這一端。由於保險直接向信貸機構償還了因氣候災害造成的貸款缺口,微金融機構的壞帳率得以控制,不會因為客戶大量違約而萎縮,反而能用更低的融資成本去擴大農業信貸組合。農戶活下來、放款機構穩得住,一個正向的普惠金融迴路就此成形。

類似的邏輯也出現在斐濟。聯合國資本發展基金(UNCDF)推動的太平洋保險與氣候適應計劃(PICAP),把參數險嵌進國家社會保障體系,確保低收入家庭在氣旋過後能透過行動錢包,第一時間收到政府與保險公司的緊急撥款。參數險在這裡的角色,不再是企業的風險管理工具,而是國家級的社會安全網。

Intangic MGA 與 AXA XL:把網路風險變成「可保」

農業是參數險的傳統強項,但這套邏輯的想像力遠不止於此。它正在被搬進一個過去被視為極難承保的領域:網路安全。

網路風險的麻煩在於損失難以即時量化,一次攻擊造成的資產減值與營業中斷,往往要事後很久才算得清。保險科技公司 Intangic MGA 與 AXA XL 合作,推出了一種雙重觸發的網路險。第一道觸發是參數軌,當監測到惡意網路活動的流量指標出現異常,先撥付一筆應急金;第二道觸發則回到傳統軌,評估隨後的資產減值與實質營業中斷損失,補足差額。這種設計成功吸引了新資本進入高頻、高波動的網路風險市場,因為它讓投資人有了一個客觀、可量化的觸發點,而不必把全部賭注押在事後那筆說不清的損失估算上。Intangic 的案例說明,參數化的觸發邏輯,正在把一些本來「不可保」的風險,一塊塊地納入可保的版圖。

Anansi 與 Vitesse:嵌入物流的自動理賠

如果說 Intangic 拓展了參數險的「風險邊界」,那物流領域的玩家拓展的則是它的「部署方式」。

電商零售商最頭痛的營運風險之一,是快遞的延誤與遺失。嵌入式保險平台 Anansi 把參數險的邏輯接進了物流流程,並與 Vitesse 支付網路整合。系統一旦偵測到快遞狀態異常,就自動觸發多幣別理賠,整個過程無紙化、無人工介入。對零售商來說,這意味著貨物出問題的那一刻,賠款的流程已經啟動,不必再為了一筆筆小額損失去走繁瑣的申訴。參數險在這裡幾乎「隱形」了,它不是一張要單獨購買的保單,而是物流系統裡一個自動運作的保障層。

萊茵河水位指數:供應鏈氣候風險的參數化防禦

最後一個案例,把鏡頭拉到全球供應鏈的脆弱性上。

近年因嚴重乾旱導致的低水位危機,頻繁干擾全球關鍵航道。以萊茵河為例,極端乾旱引發的水位暴跌,曾讓船舶在交叉口的航行次數暴跌 36%,給全球航運與供應鏈帶來約 7 億美元的經濟打擊。問題是,傳統物產險面對這種情況往往直接拒賠,理由是沒有發生「實體財產損壞」,營業中斷的損失不在保障範圍內。

為了堵住這個缺口,大宗商品買方、物流業者與保險人正共同開發基於「航道水位指數(Water Draft Level Index)」的參數型產品。一旦特定河段的水位低於預設警戒線,保險就自動賠付因船舶減載、改道或陸路轉運所產生的額外物流成本。氣候對供應鏈的衝擊,第一次被框進了一個可預測、可定價的範疇。關於 IoT、區塊鏈與即時結算如何讓全球供應鏈的金流重新動起來,我在貨櫃裡的金融革命有更完整的拆解,參數險正是這套數位化供應鏈上的風險防護層。從農田、機房、倉儲到航道,五個案例落在五個完全不同的產業,卻共用著同一條觸發即付的骨幹。能讓這條骨幹跨產業通用的,是底層那套觀測與清算技術。

技術深潛:撐起參數險的三層棧

參數型保險能擺脫物理定損的限制、實現規模化與自動化,本質上靠的是一整套技術棧的成熟。這套棧可以拆成三層,從天上到地面再到帳本:感知層負責「看見」風險、模型層負責「定價」風險、結算層負責「兌現」理賠。三層協同,缺一不可。

感知層:衛星遙測與物聯網的全時空觀測

參數險的第一個前提,是要有客觀、可驗證、難以造假的物理指標。這件事過去做不到,現在能做到,靠的是兩種觀測技術的普及。

一種是遙測衛星。技術演進讓保險公司能取得公尺級的高解析度地表影像與光譜數據。透過追蹤土壤水分、植被覆蓋指數(NDVI)以及氣旋軌跡,業者能精準掌握乾旱與風災的物理影響範圍。對前面提到的農業指數險,衛星就是那雙能同時盯著數千塊耕地的眼睛。

另一種是物聯網感測器,它把觀測從太空延伸到了微觀的物理現場。裝在再生能源電廠的日照與風速儀、設在沿海與港口的水位觀測儀、佈在農業區的微型氣象站,都以不間斷的數位訊號提供第一手的物理指標。這些訊號的價值,在於它客觀且難以竄改,徹底壓縮了人工勘損與造假的空間。對保險公司而言,感知層的成熟意味著承保的標的從此有了一套「全天候、不說謊」的數據底座。

模型層:AI 把「不可保」變成「可定價」

光有海量的物理數據還不夠。雨下了多少、風颳了多強,這些原始數字必須經過科學轉化,才能變成具備精算價值的保險指標。這一層的主角是人工智慧與機器學習。

AI 演算法能把歷史氣候數據、地形特徵與即時氣象預報整合起來,建立高度精準的動態風險定價模型。它的厲害之處在於,能對以往被視為「不可保」的微觀波動進行機率定價。局部熱浪、風力發電的間歇性,這些過去難以量化的風險,在動態模型面前變成了可以算出費率的標的。這種用 AI 與大數據重估高風險標的的思路,也體現在像 Slide Insurance 翻轉高風險市場保險邏輯的公司身上,差別只在於參數險把它推到了氣候與巨災的尺度。

實際運作上,這層已有不少成熟的工具與合作。非洲風險能力組織(African Risk Capacity, ARC)用自家的 Africa RiskView 工具做參數觸發建模與國家級的能力建設,替整個國家算出乾旱風險的觸發點與所需保額。保險科技公司 CelsiusPro 則在 2024 年 9 月與 Tower 保險達成戰略合作,推出專屬 IT 平台來簡化參數險的分銷與數據流處理。模型層的價值,是把感知層採到的原始物理訊號,翻譯成保險公司敢承保、再保人願意接的精算語言。沒有這一步,再多的數據也只是雜訊。

結算層:智能合約與預言機的無縫清算

數據看見了、風險定價了,最後一哩是把理賠真正撥出去。這一層決定了參數險「快」的程度,主角是區塊鏈智能合約與預言機。

它的運作流程可以這樣理解。保險契約的賠付邏輯,被預先寫進智能合約裡,例如「某地震級達到 6.0 就賠付 X 金額」。智能合約自己沒辦法知道外界發生了什麼,於是它透過去中心化預言機,去對接權威數據源,例如美國地質調查局(USGS)或國家氣象局。當預言機確認物理參數達到合約約定的觸發閾值,智能合約就自動執行清算與撥款,通常數分鐘到數小時內完成資金劃撥。整個過程不需要任何人工審核,把理賠的摩擦成本壓到接近於零。這正是風電場能在氣旋過後幾天就拿到應急金、農戶能在乾旱觸發後立刻免除債務的技術底氣。智能合約與預言機都源自去中心化金融的基礎建設,想補足這塊底層知識,可參考去中心化金融(DeFi)的全面解析。

部署方式上,市場呈現雲端主導、本地補位的格局。雲端平台在 2025 年以 46% 的市佔率領先,它的彈性與 API 串接便利,讓參數險能快速與第三方平台整合,前面物流嵌入式那類應用就高度仰賴雲端。另一方面,針對國防、政府部門與核心公用事業這類對數據隱私與合規有極高要求的客戶,本地部署模型仍以 12.31% 的年複合增長率快速成長,展現出明顯的市場防禦性。對買方而言,選雲端還是選本地,背後其實是一道「整合速度 vs 數據主權」的取捨題,答案因產業而異。

三層串起來,參數險才得以從一個概念變成可大規模運轉的生意。不過技術解決了速度問題,卻沒解決另一個更根本的疑慮:賠得快,不代表賠得準。

混合式雙軌:把速度和精準裝進同一張保單

參數險最大的軟肋,藏在它最大的優點背後。既然賠付只看物理指標、不看實際損失,那合約寫定的指標和投保戶真正受的損失之間,就必然存在偏差。這個偏差,業界稱為基差風險(Basis Risk)。

用白話來說,基差風險就是「指標說你該賠這麼多,但你實際的損失不是這個數」。如果把實際的財務與物理損害記為 L,把參數保單實際給付的金額記為 P,那基差風險衡量的就是 L 與 P 之間的差距。差距可能往兩個方向跑。風速剛好差一點點沒到閾值、保單一毛不賠,但廠房其實已經受損,這是賠太少;或者指標達標、保單照賠,但實際損失輕微,這是賠太多。前者讓投保戶失望,後者讓監管機構皺眉。基差風險,是純參數保險始終甩不掉的尾巴。

2026 年保險市場的主流答案,是把純參數的路徑整個升級成「混合式」設計。這種產品把參數型的超高速流動性,和傳統保險的精確財產補償結合起來,等於拆掉了長久以來橫在數據科學與傳統精算之間的那道牆。

雙軌怎麼跑

混合型保險在災害發生時,啟動兩條軌道並行的程序。

第一軌是參數應急流動性(Immediate Parametric Liquidity)。氣象或物理數據一達到預設指標,這一軌立刻觸發,不需要任何現場勘損,通常幾天內就撥付一筆預先設定金額的緊急應急金。這筆錢能馬上拿去付員工薪資、做緊急結構加固、補上營運中斷造成的現金流缺口,先把企業從流動性危機裡拉出來。

第二軌是傳統損害填補(Traditional Indemnity Adjusting)。在應急金投入的同時,傳統定損流程同步啟動。保險公證人對實體財產損失做詳細評估,再依實際損害進行差額補足。這條軌走得慢,但走得準,確保賠付總額和真實損失高度吻合。

兩軌一快一準,恰好補上彼此的短板。第一軌解決燃眉之急,第二軌解決基差疑慮。前面風電場的故事,正是這套雙軌的標準演法:先拿參數應急金穩住現金流,再靠無人機定損補齊實際損害。

跨行業的混合式應用

這套設計已經在多個高曝險產業落地,做法各有巧妙。

應用案例圖,說明參數型保險與傳統保險結合後在再生能源、旅遊業、生態保育、網路安全及再保險市場的實際運作模式。圖表顯示參數型保險負責在颱風、颶風、網路攻擊或模型損失等客觀指標達到門檻時快速賠付,協助企業取得即時資金;傳統保險則負責後續實際損失評估與補償。案例包括印度風電場災後快速取得資金、沿海度假村營運中斷補償、紅樹林生態復育計畫、雙重觸發網路保險,以及再保險市場中的模型損失觸發機制。圖表凸顯混合保險兼具快速理賠與完整保障的優勢,被視為氣候風險與新興風險管理的重要發展方向。")

這張表透露出一個共同模式:不論產業差異多大,混合式都用「參數軌搶時間、傳統軌求精準」的同一套骨架去組合。再保端的 KCC 模擬損失觸發(MLT)尤其值得一提,它把動態模型的模擬損失當觸發指標,讓再保人在保有透明度的同時,大幅降低自身承擔的基差風險,等於把混合式的思路往風險轉移的更上游推了一層。

混合式的價值還不止於商業層面。它在結構裡保留了傳統定損與實際損害核實的環節,這一點意外地成了它在法規上的通行證。要看懂這層意義,得先弄清楚參數險在法律上到底卡在哪。

競爭格局與監管挑戰:通往合規的窄門

嵌入式保險的合流

在談監管之前,先補上競爭格局的一塊拼圖:嵌入式保險(Embedded Insurance)的合流。參數險的另一條演進主線,是把保險邏輯轉化成輕量化的 API,無縫接進第三方的數位採購、旅遊、信貸或物流流程,在客戶最需要保障的那個精準時刻自動提供保障。嵌入式保險本身就是保險科技的一大主線,它的全貌可以參考嵌入式金融:日常中的應用及未來發展,而參數化讓這條主線多了一個能自動觸發理賠的引擎。

這條路上,HDI Embedded(隸屬 Talanx 集團)這類平台用超過 120 年的承保經驗,搭配現代科技平台,為零售、旅行、金融服務等行業提供模組化、可快速部署的嵌入式參數方案。前面 Anansi 與 Vitesse 的物流理賠、Pula 與 Apollo 的農業信貸,本質上都是嵌入式合流的不同變體。對保險公司來說,嵌入式把保險從一個「客戶主動來買」的生意,變成一個「鑲在別人流程裡自動賣出」的生意,這是巨頭與新創都在搶的新通路。值得一提的是,保險科技的版圖不只有嵌入式保險,參數化、視訊投保、數據精算等多條路線正在同時推進。

法律的兩道門檻

商業上跑得再順,參數險在各國司法管轄區的推廣,仍要先過傳統保險法的兩道門檻:保險利益(Insurable Interest)與損害填補原則(Indemnity Principle)。

多數國家的保險法要求,投保人在投保時與損失發生時,都必須對投保標的具有法律認可的保險利益,而且賠償金額要與實際的物理損失相稱。這兩條規則的本意,是防止保險被拿去當賭博或不當得利的工具。問題來了,純參數保險的賠付只看物理指標達不達標,根本不以實際損失的存在為前提。這就和損害填補原則直接撞上了。

撞上之後,最棘手的後果是契約被「重新定性」。在嚴格執行損害填補原則的司法區,如果投保人在沒有實質財產損失的情況下拿到了參數理賠,監管機構有可能把這張保單重新定性為「天氣衍生性商品(Weather Derivatives)」。一旦失去保險契約的身份,發行機構要面對的就是極其嚴苛的證券監管合規要求,營運門檻瞬間拉高。這層不確定性,是參數險在保守監管環境裡最大的攔路虎。

不同司法區的態度也有落差。在英國的法律框架下,地方政府或非政府組織替轄區內民眾購買參數險的行為,正逐漸被放寬認定為具備直接的保險利益,理由是若沒有保險資金,災後重建與社會救助的成本終究會落到公共財政頭上。但這種寬鬆解釋在全球大部分地區尚未形成明確的法律條文,多數市場仍處在高度的法律不確定性之中。

混合式作為合規橋樑

正是在這裡,混合式設計第二次展現了它的價值。因為混合模型在結構中保留了傳統的損害公估與最終實際損害核實,也就是那條第二軌的定損補足,這在實務上完全符合本地法律對損害填補原則的要求。它既給了客戶參數險特有的即時流動性,又替保險公司搭起一座符合現行監管的安全橋樑,大幅加速了參數化產品在保守監管環境下的合規落地。技術解決了速度、混合式調和了精準與合規,這個趨勢的拼圖才算基本完整。

未來展望:保障缺口會被誰填上

站在 2026 年回望,參數型保險已經不只是常規保險的替代方案,而是填補全球「保障缺口」、提供即時流動性安全網的戰略核心。接下來會怎麼走,可以分三個時間尺度來看。

短期的一到兩年,混合式產品會繼續成為市場主流配置,把純參數的合規與基差疑慮一一收編。技術上,雲端部署仍是擴張主力,本地部署則在政府與關鍵基礎設施的縫隙裡穩定成長。

中期的三到五年,嵌入式參數險會往更多消費與企業流程滲透。農業信貸、設備租賃、貿易融資、跨境物流,這些原本和保險各走各路的場景,會越來越多地把指數型保障當成內建功能。亞太市場 14.8% 的年增速,多半會由這類嵌入式應用撐起來。這條把保障藏進日常流程的路線,和我在 2026 金融科技預測:代理人 AI 與隱形金融裡談的「隱形金融」是同一個方向。

長期來看,隨著氣候風險持續常態化、觀測與模型技術持續精進,過去被列為「不可保」的風險會一塊塊被納入版圖。網路風險的雙觸發只是開始,熱浪、供應鏈中斷、再生能源間歇性這類無實體損壞卻能阻斷營運的衝擊,都會陸續找到自己的參數化解法。

不同角色該怎麼接招,方向各不相同。對保險與再保公司,當務之急是把「數據與遙測精算」拉進核心研發,破除精算師與資料科學家之間的本位壁壘,並以混合式產品為核心,用參數軌搶速度、傳統軌保合規。對銀行、微金融與 Fintech 平台,嵌入式參數險應該被當成保護信用資產、拓展新市場的戰略武器,把指數型保障深嵌進信貸與融資流程,主動壓低壞帳率,在高曝險地區穩健擴張。對企業與機構買方,舊的「單一保險保障」思維該換成「混合型保險塔」,用傳統財產險覆蓋長期重置成本,用參數險去防禦航道乾旱、物流延誤與網路攻擊這些無形卻致命的營運衝擊,把全方位的韌性鎖進來。

馬克碎念

在研究這個趨勢的過程中,有三件事值得跟大家討論。

第一件,是關於時機。參數險的技術根基明明在 1990 年代就埋下了,巨災債券那套思路也不是新東西,為什麼偏偏在 2026 年才真正爆發?答案藏在兩條曲線的交會點。一條是氣候風險的曲線,它在持續往上爬,極端天氣從偶發變常態,把「需要快速理賠」的需求一路推高。另一條是觀測與運算技術的曲線,衛星、物聯網、AI、智能合約各自成熟,把「能客觀觸發、能自動清算」的供給一路補齊。需求和供給的兩條線,恰好在這幾年撞在一起。很多看似突然引爆的趨勢,引信其實早就點著了,只是在等另一個條件趕上來。看趨勢,與其追問「為什麼是這個技術」,不如追問「為什麼是這個時間點」。

第二件,是一個有點弔詭的轉折。參數險最性感的賣點,是去中心化的智能合約能讓理賠完全不需要人介入,幾分鐘就撥款。照這個邏輯推下去,終點應該是把傳統那套慢吞吞的人工定損徹底淘汰掉。但市場最後給出的主流解,竟然是混合式,是把人工定損的那條傳統軌又請了回來。最前沿的自動化,繞了一圈,還是要靠最傳統的人工核損來解決基差風險與法規合規。純粹的技術理想往往會在現實的摩擦面前打折,真正能落地的方案,常常是新舊兩種邏輯的妥協與縫合,而不是某一方的完勝。去中心化走到極致的地方,反而最需要中心化的人類判斷。

第三件,把視野拉到更大的層次,是「保障缺口」這個詞。全球有太多風險,要嘛因為損失難量化、要嘛因為投保成本太高、要嘛因為標的根本不具備傳統意義上的財產損壞,而長期被排除在保險體系之外。肯亞那位沒有抵押品的小農、萊茵河上因乾旱停擺卻求償無門的貨運業者、被網路攻擊打到營運中斷卻算不清損失的企業,他們共享的是同一道缺口。參數險真正的意義,不在於它賠得多快,而在於它把一整批本來「保不了」的人和事,重新拉進了風險轉移的網裡。一個社會願意為哪些風險定價、願意接住誰,實際上就界定了它的韌性邊界。參數險正在把這道邊界往外推,這才是這個趨勢最值得長期追蹤的地方。

參數型保險常見問題(FAQ)

參數型保險是什麼?

參數型保險(Parametric Insurance)是一種「指標觸發即付」的保險。它不查核實際損失金額,而是事先約定一個客觀指標,例如地震震級、降雨量、風速或航班延誤時數。只要這個指標達到合約寫定的觸發閾值,保險就自動撥付一筆預先約定的金額,通常數分鐘到數天內到帳。它最常被用在氣候災害、農業與供應鏈這類傳統保險賠付太慢的場景。

參數型保險和傳統保險差在哪?

最大的差別在賠付依據。傳統損害填補保險要派保險公證人到場定損,依實際損失金額理賠,流程往往拖上數週到數月。參數型保險只看指標有沒有達標,達標就賠,不需要現場勘損,速度快、行政成本接近於零。代價是參數險可能出現指標與實際損失對不上的「基差風險」,傳統保險則沒有這個問題。

什麼是基差風險(Basis Risk)?

基差風險指的是合約約定的觸發指標,和投保戶實際遭受的損失之間的落差。風速差一點點沒到閾值、保單一毛不賠,但廠房其實已經受損,這是賠太少;指標達標照賠、實際損失卻很輕微,這是賠太多。基差風險是純參數型保險最核心的弱點,也是混合式設計要解決的主要問題。

混合式保險(Hybrid)如何運作?

混合式保險把參數軌和傳統軌綁在同一張保單裡,雙軌並行。第一軌是參數應急流動性,指標一觸發就先撥一筆應急金穩住現金流;第二軌是傳統定損補足,保險公證人隨後評估實際損害,依差額把錢補齊。這套設計同時拿到了參數險的速度和傳統險的精準,也順帶化解了基差風險,是 2026 年市場的主流配置。

參數型保險理賠速度有多快?

關鍵在於它的結算層用了智能合約與預言機。當預言機確認物理參數達到觸發閾值,智能合約就自動執行清算與撥款,通常數分鐘到數小時內完成資金劃撥,全程不需要人工審核。實務上,企業常在災害發生後幾天內就拿到第一筆應急金,遠快於傳統保險動輒數週到數月的流程。

參數型保險背後用到哪些技術?

它倚賴三層技術棧協同運作。感知層由衛星遙測與物聯網(IoT)感測器負責,提供客觀、難以造假的物理數據;模型層由人工智慧(AI)動態巨災模型負責,把原始數據轉成可定價的保險指標;結算層由區塊鏈智能合約與預言機負責,達標就自動撥款。三層之中少了任何一層,參數險都難以規模化運轉。

參數型保險合法嗎?會碰到什麼監管問題?

在多數司法區,參數型保險是合法的保險商品,但會碰到「保險利益」與「損害填補原則」兩道法律門檻。純參數保單因為不以實際損失為賠付前提,在嚴格的司法區有可能被重新定性為「天氣衍生性商品」,進而適用更嚴苛的證券監管。混合式設計因為保留了傳統定損環節,符合損害填補原則,成為目前最常見的合規解法。

參數型保險可以用在哪些產業?

應用範圍正快速擴大。常見的場景包括農業(區域產量指數)、再生能源(氣旋風速)、沿海旅遊(颶風)、供應鏈與航運(航道水位指數)、網路安全(惡意流量指標),以及再保險(模擬損失觸發)。凡是風險能對應到一個客觀、可量測的指標,又有快速理賠需求的領域,幾乎都能套用參數化的思路。