在傳統金融市場中,大多數大宗債券交易仍主要透過電話完成,與交易速度快的股票電子平台形成對比。不同於股票市場的簡單性,企業債券因其多樣的到期期限和類型,使得搓合買家和賣家變得複雜。

為了解決這一問題,TruMid 採用一種匿名拍賣的模式,目前提供可交易債券品種主要包括高收益債券(High Yield Bonds)、投資等級債券(Investment Grade Bonds)、新興市場債券(Emerging Market Bonds)和信用違約交換協議(CDS)。TruMid 提供以美元計價的固定收益電子交易平台,旨在優化信用交易的體驗。

公司簡介

TruMid 成立於 2014 年,並於 2015 年推出其服務,專注於提升企業級債券市場的流動性。當時的時空背景為曾主導企業債券交易的銀行正面臨著新規則的挑戰與金融危機後的風險規避,逐漸縮減其債券交易部門。自 2007 年底以來,銀行負債表上持有的債券數量從紀錄高點的 2,350 億美元降至 560 億美元,下降幅度達 76%,隨著市場板塊開始發生變化,公司債成為一種流動性較低的資產。

創辦人 Ronnie Mateo 在金融業積累 12 年的經驗,專注於全球信貸衍生品指數,後來開設自己的經紀。他發現大型買方機構開始尋求更佳流動性時,與當前市場狀況明顯不符。Mateo 曾在 eBay 上從加拿大的青少年購得 NIKE Jordan 鞋,以及從印尼的賣家購得 Nike Air Force 鞋。讓他產生一個想法:「如果消費者可以透過手機完成這些交易,為何企業債券交易還需依賴 1950 年代的模式?」因此,Mateo 強調,他們的目標是「創造流動性,而非僅僅重新分配現有的流動性。」

TruMid 是由 FINRA(美國金融業監管局)註冊的券商,同時也是在 SEC(美國證券交易委員會)註冊的 ATS(Alternative Trading System,替代交易系統,又稱暗池,指在場外交易 OTC 進行,匿名買賣使交易策略與部位不被公開的交易平台)。StateStreet 則為實際債券的交易與托管銀行,在所有交易中,交易對手皆為 StateStreet。如今,TruMid 的客戶網絡已擴展至約 850 家機構,每月有超過 1,000 名交易員使用此平台。今年 4 月,其每日平均交易量(ADV)高達 55 億美元,對比服務成立初期成長高達 7 倍。

商業模式:交易手續費

TruMid 專注於債券電子化交易,其核心產品 Market Center 為機構客戶提供多種不同類型的公司債交易服務,使用者主要由三個部分組成:經紀商、對沖基金和資產管理公司。

Market Center 是針對公司債市場的多對多電子交易系統,讓客戶有效率且匿名地存取平台交易網路,尋找潛在交易機會,並為所有市場參與者提供流動性。 系統主要包括四大功能:檢視(watch)、配對(match)、叢集(swarm)和交易(trade),並透過交易抽取佣金

查看(Watch)

使用者可以依照產業、代碼或標籤找出感興趣的債券,建立個人化債券清單(watch-list),同時平台會對使用者的債券清單進行動態更新,將最有可能被納入交易範圍的債券置於該列表的最上方。

匹配(Match)

TruMid 基於用戶興趣程度(Indication of Interest,IOI)的網路協定來捕捉市場中的交易需求,使用者可以在任何時間,輸入所關注債券的交易資訊(價格、數量等),交易員會向市場對手方( StateStreet ) 表明使用者的興趣,並等待其反應。若在 IOI 截止前有市場對手表現出交易意願,TruMid 會提示交易員進行跟進,確定持倉和限制性價格(Limit Price or Spread)系統利用算法尋找中間價位來撮合交易。

集群(Swarm)

早期的集群功能允許用戶在指定時段內,對特定種類的債券會集中進行交易,在一天中的特定時段(通常為5~10分鐘)交易特定類型的債券(如能源產業公司債券)透過縮短交易窗口,將集中對同類債券感興趣的客戶,最大程度地提高特定時段的流動性和交易效率。

但是,分時段限制了客戶對交易時間的自主選擇權,引發客戶的不滿。TruMid 隨即更新了他們的 swarm 機制,新平台讓用戶可以在交易日的任意時段對任意一種公司債發起交易,當買家和賣家匹配時,平台會形成交易 Swarm 並設定價格,而不是在固定時間進行。TruMid 的算法決定買賣雙方的出價應該有多接近才能讓雙方看到彼此,若雙方出價落差太大,TruMid 會發送通知告訴雙方應該要修改他們的出價,只有當買賣雙方的報價較為接近,且位於系統計算的報價區間內,二者才能成功匹配。

交易(Trade)

透過上述功能,TruMid 幫助用戶在透明度不足的公司債市場中尋找交易對手,快速且靈活地完成交易。此外,TruMid 也為用戶提供一系列額外工具,如 Bond Stream 和 Bond Detail Cards。Bond Stream 允許用戶透過點擊「BID」或「OFR」按鈕,追蹤並複製上一輪交易選項;Bond Detail Cards 則可以向用戶展示歷史交易訊息,幫助用戶做出更明智的交易決策。

圖為 Swarm 操作介面

圖片來源:TruMid 官網

匿名機制利用算法自動尋找最佳匹配,有效簡化傳統的交易流程。在平台上,未成交的價格資訊會在交易完成後消失,只有交易雙方能知道最終成交價。這種方式相比傳統的交易方法,如透過電話聯絡其他交易員來完成交易的銀行操作,大大提高隱私性和效率。完成初次交易後,TruMid 會公布產生的中間價格,並開放該價位進一步的買賣活動,確保市場的透明度與活躍度。

人工交易在債券領域仍佔 60% 以上的交易量,以下為幾個關鍵的原因:

市場結構與複雜性:債券市場高度碎片化,有許多不同的發行者,包括政府、市政府和公司,每個發行者發行的債券條款、收益率、到期日和信用評級各不相同,使得自動化在債券市場比起其他更為標準化的市場面臨更多挑戰。

缺乏標準化:與股票不同,股票是標準化的並在交易所交易,債券通常具有需手工評估的項目,如贖回條款、償還基金和其他契約,需要根據其特有的條件進行人工評估。

流動性和交易量:許多債券,特別是公司債和市政債,交易頻率不高。低流動性導致自動化系統無法獲得足夠的交易數據來學習,因此價格仍需依賴交易員的經驗判斷和談判技巧。

多為場外交易 (OTC) :債券主要在場外交易,交易是在雙方之間私下協商,而不是通過中央交易所。

我們從 TruMid 觀察到什麼?

(一)企業債市場多大?

參考過去數據顯示,企業債在美國債券市場的佔比通常介於 20-25%,用下圖的全球債券市場進行估算,企業債在美國的總規模約為 10 兆至 13 兆美元。根據 TruMid 公布今年 4 月的數據,企業債的平均每日交易量達到 55 億美元,TruMid 在市場中所佔的份額仍然微乎其微。

據格林威治聯合會(Greenwich Associates)的報告顯示,超過 500 萬美元的大宗企業債雖然只佔市場總訂單的 1 %,卻佔到已交易金額的 40 % 以上,促使像 TruMid 這樣的平台出現。

圖為世界債券市場排名

資料來源:https://www.weforum.org/agenda/2023/04/ranked-the-largest-bond-markets-in-the-world/

(二)擁有獨家技術且產品功能靈活

不同於產業主流,TruMid 的公允價值評估模型(FVMP)作為其交易平台的演算法核心,結合機器學習、貝氏統計、發行人動態結構和單一債券現金流等多種理論,可以根據內外部不同資料來源的價格波動訊息,持續為超過 3.2 萬種公司債券進行連續、個人化定價,並自動計算每種債券的預期交易成本和信賴區間。

目前產業主流的定價方式有兩種:矩陣定價法(matrix pricing,MP)和評估定價法(evaluated pricing,EP)。 MP 主要基於一組屬性相似、數據易得的同類債券的價格資訊對目標債券進行定價;其估計結果通常不夠精確,精度與工具債券的選取高度相關。 EP 則融合了人工因素,評估人員需手動輸入各項定價因子的權重,這也導致 EP 模型的可擴展性受到一定制約。 與上述兩種模型相比,FVMP 的優點在於,透過大數據分析技術對債券進行即時定價,可避免工具債券的盲目選擇和評估人員的主觀干預,在提高定價曲線平滑度的同時優化市場參與者的交易體驗。

此外,TruMid 也推出交易可能性評分模型(LTS)。 LTS 提供一種數據驅動的即時流動性衡量標準,引導市場參與者選擇最有可能在近期交易的債券。 LTS 由 TruMid 的資料科學家團隊 TruMid Labs 創建,透過機器學習模型整合了債券價格的歷史表現和使用者輸入到暗池中的即時信息,以計算每種債券在市場狀況下交易的時點機率。

在靈活度方面,從 2019 年 TruMid 發布的 Market Center 2.0 可見一斑,2.0 的平台融合了「明池」、「暗池」雙重選項,提高了平台資產的交易可能性。 一方面,用戶可借助 TruMid 推出的 Attributed Trading 協議,在平台上與交易對手實名談判,雙邊協商確定債券的成交價格和規模,達成交易。 另一方面,用戶也可以延續傳統的暗池交易策略,採用 TruMid 的群集交易功能,完成匿名交易。此外用戶還可以透過 TruMid 自備的 FIX 開放式接口,完成 Market Center 與自身或第三方訂單管理系統(Order Management Systems,OMS)的集成,實現交易流程的無縫銜接。 此外,TruMid推出了團隊(Teams)功能,即隸屬於同一家公司/投資團隊的交易員可以共享觀察列表,並共同管理交易訂單。

(三)與金融機構成為深度合作夥伴壯大交易量體

自 2019 年推出 Attributed Trading 協議以來,TruMid 已經開發出針對雙邊交易商與客戶的流動性分配和交易,該協議通過快速的開發周期和與客戶的積極合作,成功擴展 Attributed Trading 生態系,提供多種工具,如支持有效的交易執行和對沖、數據聚合、交易前透明度及銷售端人員的工作流程解決方案,同時也促使 TruMid 與 Bulge Bracket Banks 深度參與合作。Attributed Trading 的公開模型與 TruMid 的匿名協議相互補充。根據 TruMid 的報告,這兩種協議共同推動平台在 2020 年的年度交易量成長達 374% 。

同時,成立初期,為了強化其專業團隊,TruMid 聘請多位前銀行交易員,包括來自高盛的 Josh Hershman、Chris Ruggiero、Matt McBride、Justine Robertson、Kelly Maier、Josh Rubinson 和 Ravi Singh,來自巴克萊的 Mike Sobel,以及來自德意志銀行的 Michael Gorun,因此可以推測其人脈網絡也是該他們可以獲得多家關鍵合作夥伴的原因之一。

花旗銀行、巴克萊銀行

花旗加入已加入 TruMid 交易諮詢委員會,並透過 Spread Products Investment Technologies (SPRINT) 計劃支持 TruMid,該計劃隸屬於花旗市場金融科技投資部門。巴克萊銀行參與 TruMid 的交易諮詢委員會,共同制定交易和工作流程協議,以及未來產品的開發。

高盛

高盛加入 TruMid 的 Attributed Trading 生態系,透過創新的交易協議直接為其機構客戶提供連接和流動性,此外也將參與 TruMid 的交易諮詢委員會,提供產品開發和市場結構的長期意見。

高盛全球市場部門市場結構主管 Amy Hong 表示:「我們的市場結構戰略旨在提供改善的交易前透明度、執行便利性、流動性和工作流效率。TruMid 的迅速成長和運營動力證明其對企業債券市場的周到解決方案。」

摩根大通

摩根大通利用 TruMid 的 Attributed Trading 協議,為其機構客戶直接提供流動性,並與 TruMid 共同改進信貸市場的市場結構解決方案。摩根大通北美信貸交易主管 Austin Garrison 表示:「我們期待與 TruMid 合作,他們將技術和創新視為為客戶提供最佳執行的重要工具。」

(四)積極佈局亞洲市場

翻開 TruMid 的投資名單,可以看到早期著名的投資人包括金融巨鱷 George Soros 和 PayPal 創辦人 Peter Thiel。中期 TruMid 引入新加坡交易所 SGX、德國交易所 Deutsche Borse 和中國私募公司高瓴資本等歐洲/亞洲的投資機構。後期則加入如資產/投資管理公司 BlackRock 與 T. Rowe Price。

其中特別值得一提的是,亞洲投資機構的參與為 TruMid 打開進入亞洲市場的大門。首先,SGX 是亞洲領先的多資產交易所之一,高瓴資本也是亞洲地區規模名列前茅的私募投資公司。

2021 年,TruMid、SGX和高瓴資本聯手成立 XinTru,旨在提升亞洲債券市場的流動性和執行效率,以滿足全球客戶的需求。當時,經濟增長與低利率環境為時代背景,亞洲固定收益市場持續擴大,企業債券發行量增加,亞洲基金流入也逐漸增長。XinTru 原計劃推出 TruMid XT 電子債券交易平台,旨在加強國際投資者進入亞洲債券市場的管道,填補亞洲與美國市場之間的空白,並以透明高效的方式整合流動性。該平台融合 TruMid 的技術和固定收益專業知識、SGX 在亞洲金融市場基礎設施及電子交易的豐富經驗,以及高瓴資本在亞洲金融服務領域的專業知識和網絡。然而,TruMid XT 最後並未順利推出服務,且關鍵管理層離職,此計劃以失敗告終。儘管如此,我們仍能從TruMid 的行動中看出他們在亞洲市場有意爭取一席之地。

此外, TruMid 積極與交易所合作,包括新加坡交易所 SGX、德國交易所 Deutsche Borse 和美國那斯達克股票交易所 NASDAQ。其中,TruMid 與納斯達克的固定收益類產品 ( 如債券,因風險較小經常作為防守或保護本金的部位 ) 交易技術結合,以簡化美國國債對沖公司債的交易流程,因此 TruMid 無論在金融機構的獲客端和交易所的交易端都有完整的生態系。

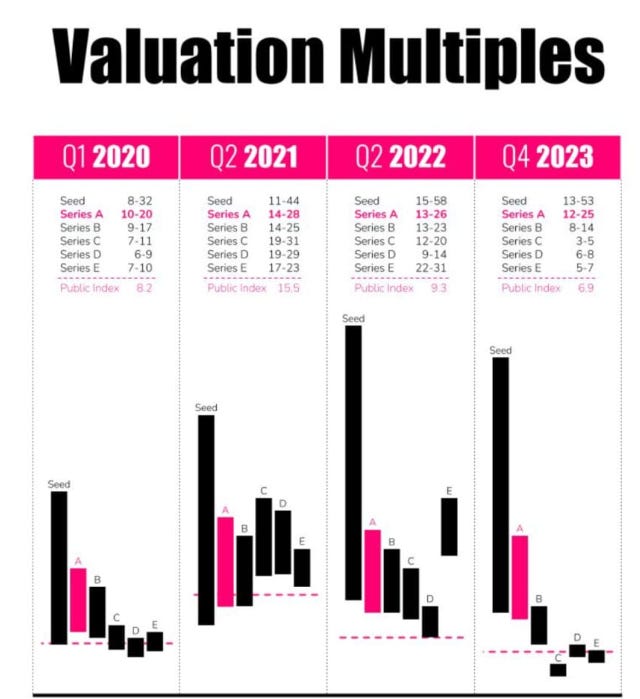

儘管 TruMid 未公開具體的佣金點位,我們可以根據其資料估算營收規模。從 2021 年 10 月最新融資活動來看,TruMid 的估值為 24 億美元。參考下圖,2021 年的市場倍數(multiples),Series E 融資的 17-23 倍,保守使用上限 23 倍來推算,估計 TruMid 的年營收可達 1 億美元。

2020-2023 年的趨勢

圖片來源:https://www.saastr.com/how-revenue-multiples-really-fall-after-each-vc-round/

競爭格局

MarketAxess 於 2000 年由 Richard M. McVey 創立,是一家電子交易平台,提供交易企業債券及其他固定收益工具的服務,包括投資級企業債、高收益企業債、新興市場債、地區城市債券、美國政府機構債券、結構性產品、優先股權以及信用違約互換等。MarketAxess 還提供多種與交易相關的產品和服務,例如 Composite + 定價、市場數據產品、工作流程解決方案、自動執行服務以及優化交易環境的技術服務。MarketAxess 旗下 Trax 提供一系列的交易前和交易後服務,如交易匹配、交易出版、監管交易報告以及固定收益和其他產品的市場與參考數據。

此外,公司透過收購擴展業務,包括:TradingEdge(美國在線買賣債券平台)、英國的 Xtracter(提供市場數據及交易後服務)、LiquidityEdge(美國國債交易平台)、MuniBrokers(市政和企業交易系統的交易商間經紀商)、Deutsche Börse Group 的 Regulatory Reporting Hub Business(為買賣方客戶提供支持的報告和合規平台)、以及 Pragma Securities(提供股票、外匯和固定收益領域的算法和分析服務的量化交易技術提供商)。

商業模式上,MarketAxess 主要的營收來源仍然是交易佣金,占總收入的超過 80% 。其他約 20% 的收入來自資訊服務、交易後服務和技術服務等,反觀 TruMid 的營收僅有交易佣金。2023 年 MarketAxess 的營收達到 7.5 億美元,如果根據每日平均交易量(ADV)與營收的正相關性來推算,TruMid 的年營收應在 8,000 萬至 1 億美元之間。

目前,MarketAxess 和 TruMid 均以企業債券交易為主,在美國企業債券交易市場中,MarketAxess 的市占率僅約為 20% ,也代表美國企業債券市場仍具有相當大的成長潛力。

總結

上一次融資(2021 年 10 月)至今,TruMid 未進行任何融資活動,顯示公司充裕的現金流,且 2023 年起,TruMid 便積極地在市場上公布其平台的運營數據,基本上每季都會發布一份詳細報告,提高市場對於該公司的資訊透明度,展現 TruMid 與資本市場溝通的野心,推測接下來到上市應該不遠了。隨著目前高利率可能回落至過往水平,債券市場的交易活動預計將變得更加頻繁,也有利於 TruMid 的交易量上升。

Funding History (USD)

資料來源:Crunchbase

馬克碎念

TruMid 採用創新的匿名拍賣模式,透過其 Market Center 平台,在企業債券市場中提供了高效且靈活的交易解決方案。這不僅解決了傳統債券交易中流動性不足和交易成本高昂的問題,也為市場帶來了前所未有的透明度和效率,使 TruMid 在金融科技領域佔據了重要位置。儘管在美國企業債券市場中的佔比依然微小,顯示出其巨大的成長空間,特別是在高利率回落預期下,市場活躍度可能進一步提升。

TruMid 的核心競爭力在於其先進的公允價值評估模型(FVMP)和交易可能性評分模型(LTS),這些技術提升了債券定價的準確性和透明度,有效增加了市場流動性。這一點在企業債券市場尤為重要,因為該市場的多樣性和複雜性通常使自動化交易面臨挑戰。與此同時,TruMid 與多家全球知名金融機構及交易所的合作,進一步鞏固了其市場地位,提升了其平台的流動性和交易量。

TruMid 每季度發布運營數據報告,積極與資本市場溝通,隨著市場對透明度要求的提高,這一舉措將吸引更多投資者的關注。未來,隨著全球債券市場特別是在新興市場和高收益債券領域的不斷發展,TruMid 的技術創新和靈活應變策略將持續推動其成長。更多機構投資者的加入將進一步提升市場流動性,為 TruMid 帶來更多機會與挑戰。總之,TruMid 展示了強大的潛力和創新能力,未來隨著市場變化和技術進一步發展,有望成為全球企業債券市場的重要參與者和引領者。

首圖來源:https://images.saymedia-content.com/.image/t_share/MTc0MTg5MjgwODM4MDM0OTQw/is-it-worth-investing-in-corporate-bonds-the-pros-and-cons.jpg