TISA 台灣個人投資儲蓄帳戶上路!你準備好開始理財了嗎?

TISA是一項鼓勵國民長期理財的制度,透過低門檻、低費用、定期定額的方式,引導民眾建立穩健投資習慣。未來若結合稅賦優惠,TISA 將成為退休儲蓄與資產配置的重要工具,強化個人財務自主,活絡本土資本市場,為台灣打造更具韌性的財務體系。

什麼是 TISA?

在全民投資與財富累積意識逐漸升溫的背景下,台灣正式推出 TISA(Taiwan Individual Savings Account,台灣個人投資儲蓄帳戶)制度。此制度由金管會參考英國 ISA 及日本 NISA 的成功經驗,旨在建立並強化國人長期投資理財的觀念,同時作為推動台灣成為亞洲資產管理中心的重要政策措施之一。

TISA 的核心目標是提升全民的投資理財知識與資產管理意識,鼓勵民眾及早展開中長期、穩健的資產配置,逐步累積生活儲備,以強化財務自主能力。透過制度化的帳戶架構與稅賦優惠機制,TISA 期望讓更多國人參與資本市場、建立長期理財規劃。

為了便利投資人有效管理長期投資部位,集保結算所亦配合政策設立TISA 帳戶機制,作為集中投資管理的平台。此舉不僅簡化個人資產配置流程,也有助於引導國內資金投入台灣資本市場、促進金融資產內部循環,進一步提升我國資本市場的深度與規模。

TISA 不只是個人理財工具,更是一項具有國家戰略高度的政策設計,期望協助台灣社會因應超高齡化所帶來的財務挑戰,並實現留財於國、引資來台的資產管理中心發展願景。

{kind=link}

TISA核心特色

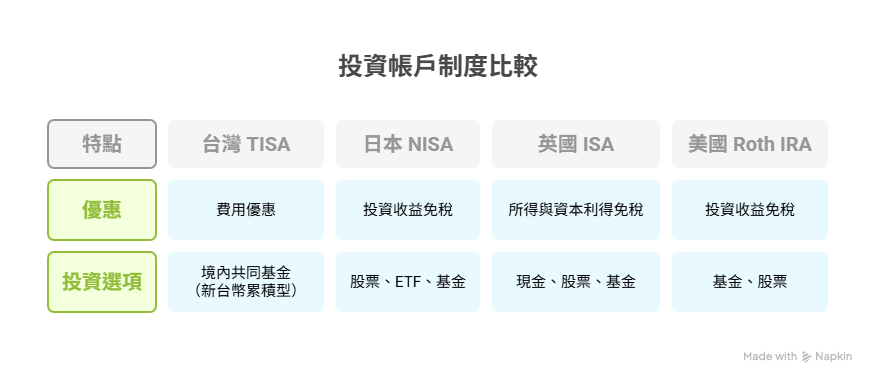

TISA 所涵蓋的投資標的是經 TISA 基金委員會嚴格篩選的TISA 級別基金,專為長期穩健投資設計。這些基金須符合一系列嚴謹的條件,包括以新台幣計價、不配息,且類型限定為股票型、債券型或資產配置型,同時需成立滿三年、規模達新台幣五億元以上,並具備如晨星或理柏三顆星以上的績效評等,才能列入合格名單。

為降低民眾投資門檻,TISA 級別基金申購門檻僅需新台幣 1,000 元,遠低於市場常見的定期定額起始金額,並全面免除申購手續費與信託保管費,經理費也控制在 1% 以下,相較一般基金更具成本優勢。所有申購僅採定期定額方式,並要求投資人自首次扣款起,連續成功扣款 24 個月,否則自終止日起 6 個月內不得重新申購該級別基金,以強化長期與紀律性的投資行為。

每位投資人於單一基金銷售機構僅能開立一個 TISA 帳戶,並可透過集保結算所的TISA 查詢平台與集保 e手掌握App 查詢帳戶資訊與交易明細。相關資料由基金銷售機構取得投資人同意後,定期申報給集保,以確保帳戶資訊透明、集中管理。

圖片網址:https://www.anuefund.com/Upload/Files/CKFile//20250704_031959TISA-select-1.jpg

https://www.anuefund.com/Upload/Files/CKFile//20250704_033641TISA-select-2.jpg

{kind=link}

{kind=link}

TISA 對個人理財與整體經濟的預期效益與風險

TISA 為台灣民眾提供一條低門檻、低費用、長期累積資產的投資途徑,對個人財務管理與整體經濟皆具有深遠潛力。TISA 降低了一般民眾進入投資市場的門檻,每月僅需數千元即可透過定期定額參與基金投資,搭配零手續費與低管理費,讓長期報酬不再被高成本侵蝕。

TISA 鼓勵紀律性投入,有助於建立儲蓄習慣,並平滑市場波動。對於理財經驗不足的年輕族群而言,這樣的機制可避免因試圖擇時而造成投資誤判。TISA 具備專款專用的退休儲蓄功能,透過持續投入打造個人老年經濟保障。帳戶集中管理亦提升資訊透明度,投資人能更清楚掌握資產配置,逐步提升財富管理能力。

從宏觀層面來看,TISA 有望為台灣資本市場注入穩定的內部資金來源,強化流動性與市場基礎,改善長年資金偏向定存與不動產的結構問題。隨著全民參與度提高,市場將從少數大戶主導轉向更普及參與,有助於價格發現與資源有效配置。股市活絡所帶來的財富效應亦可能提振消費與投資意願,形成經濟正向循環。而 TISA 也將推動投資文化普及,提升社會整體的金融素養與風險意識。

但 TISA 要成功發揮功能,必須面對多項潛在風險與挑戰。投資仍具風險,金融市場若表現不佳,帳戶可能出現虧損。對於初次接觸投資的民眾而言,若早期遭遇損失,容易喪失信心。因此制度推動需同步強化風險揭露與投資人教育,讓民眾理解長期投資必經短期波動。

TISA 也須仰賴民眾持續定期投入,若因個人經濟壓力或市場情緒干擾而中途退出,將不僅影響個人退休儲蓄目標,也可能削弱整體市場穩定性。制度若在初期出現高解約率,將損害其公信力與持久性。

誘因不足也是一大挑戰,TISA 初期主要以手續費與管理費優惠吸引參與,未涵蓋重大稅賦減免,對高資產族群吸引力有限。對小資族而言,費用節省感受亦較弱。若民眾認為此帳戶僅為省手續費的基金平台,參與意願恐怕不高。政府必須視推行效果調整策略,思考額外激勵措施如小額補貼、投資配對等。

金融業者的配合程度將直接影響TISA制度成效,TISA 要求基金公司讓利,短期內可能壓縮其收益,若缺乏補償機制,業者參與度恐不積極。若僅形式配合、產品稀少或服務品質不足,將抑制民眾投資意願。政府應制定明確規範並落實監督,確保讓利承諾真正執行,並透過適當激勵機制鼓勵業者積極參與。

國外類似投資儲蓄帳戶制度概述(英國 ISA、日本 NISA、美國 Roth IRA)

{kind=link}

英國 ISA

英國的 Individual Savings Account (ISA) 於 1999 年推出,是由政府設計的免稅儲蓄投資帳戶,目的在鼓勵民眾儲蓄與長期投資,提升財務自主性。ISA 的最大特色是帳戶內所有收益(包括利息、股息與資本利得)皆免稅,提款也無需課稅,使其成為英國最受歡迎的投資管道之一。

ISA 分為四種主要類型,有現金 ISA 提供免稅利息且可靈活提領;股票與股份 ISA 可投資股票、債券與基金,收益免稅但具風險;創新理財 ISA 用於 P2P 借貸等新興金融工具;終身 ISA 則針對購屋與退休儲蓄設計,每年存入上限為 £4,000,政府額外提供 25% 獎勵金,但須於購屋或年滿 60 歲後才能提領。

每位英國稅務居民每年可投入 ISA 的總額上限為 £20,000,並可自由分配於不同類型帳戶(終身 ISA 上限為 £4,000)。ISA 沒有資金鎖定期,大多可隨時提領而不影響稅務優惠,投資人也可根據風險偏好選擇合適產品。這種高度彈性與稅務誘因,使 ISA 成為英國推廣長期儲蓄與退休準備的重要政策工具。

日本 NISA

日本的 NISA (少額投資非課稅制度) 於 2014 年上路,借鏡英國 ISA,旨在鼓勵民眾將儲蓄轉向投資,提振資本市場並改善家庭資產配置。其最大誘因為投資收益免課資本利得稅與股息稅,降低投資門檻,吸引更多家庭參與股票與基金市場。

初期 NISA 分為兩類,一般 NISA (每年上限 120 萬日圓,收益免稅 5 年)與積立 NISA (每年上限 40 萬日圓,免稅期最長 20 年,限定低風險基金)。兩者不可並用。2024 年新版 NISA 將原制度整合並永久化,取消免稅年限限制,改採終身免稅額度設計,新版包含兩額度,成長投資額度(年上限 240 萬、終身 1,200 萬日圓)與累積投資額度(年上限 120 萬、終身 600 萬日圓),可同時使用,提升彈性與參與誘因。

NISA 的核心特色是免稅獲利、額度管控、定投導向,透過限制標的與鼓勵長期投資,引導資金進入金融市場。新版 NISA 也進一步放寬條件,期望將家庭資金從存款(占比近 50%)逐步轉移至投資,進而提升市場活力與資產報酬效率。

美國 Roth IRA

Roth IRA 是美國退休儲蓄制度中的重要一環,因其先課稅、後免稅的設計廣受歡迎。投資人以稅後收入存入帳戶,帳戶內資產增值與提領皆免稅,特別受到年輕族群與中產階級青睞。截至 2023 年底,Roth IRA 資產約占全美 IRA 總額 1.4 兆美元,成長快速,成為許多美國家庭使用的理財配置。部分長期投資者甚至累積數百萬美元資產,成為所謂IRA 百萬富翁。

Roth IRA 也面臨挑戰,低收入者參與率偏低,難以受益於稅惠;而高收入族群雖有供款上限,卻常透過Backdoor Roth繞過規定,引發稅制公平性質疑。在高利率時期,部分人可能偏好即時抵稅的傳統 IRA,影響 Roth 吸引力。

Roth IRA 強化了美國個人退休儲蓄能力,並為資本市場提供穩定資金來源。其成功經驗顯示,免稅制度能有效鼓勵長期投資,但需搭配收入門檻與配套誘因,才能兼顧公平性與實用性,為其他國家提供重要參考。

國外案例對台灣 TISA 政策設計與推動的啟示與建議

綜合英國 ISA、日本 NISA 等國經驗,台灣 TISA 若要成功推動並發揮制度效益,需進一步優化設計與政策搭配。建議適度引入稅賦誘因,如對帳戶內投資收益如(股息、利息)給予免稅或大幅度減稅待遇,將提升吸引力。可從小額免稅額度試行,逐步擴大,並強調此舉長期有助於減輕政府未來社福支出,以爭取財政部支持。

應設定合理的年度與終身投資額度,避免成為高資產者避稅工具,可參考日本做法,設計分層誘因,如短期額度鼓勵中期投資,長期額度則鎖定退休規劃使用,兼顧公平與多元需求。投資標的方面,TISA 初期僅限特定基金,但未來可逐步開放國內 ETF、甚至個股,提升彈性與參與意願。

金融教育亦不可忽視。建議針對不同族群(如年輕人、中年族、中低收)設計教育方案,搭配數位工具提供模擬與目標追蹤功能,提升參與者對資產管理的理解與信任,應誠實揭露風險,避免民眾誤認為 TISA 為保本制度。

為確保制度調整方向正確,應密切追蹤參與數據(如開戶率、扣款穩定性、退場率等),並建立滾動修正機制。TISA 涉及退休保障、稅制、教育等多層面,需建立跨部會合作平台,共同推動與優化。唯有制度穩定、誘因明確、宣導到位,TISA 才能成為台灣退休制度的重要支柱,強化全民財務韌性與資產配置能力。

結論

TISA的推出標誌著臺灣理財政策從重視短期投機管理轉向鼓勵長期投資積累的重要轉變。透過與英、日、美類似制度的比較,我們看到了不同誘因設計對民眾行為的影響,也體認到制度需隨國情量身調整。TISA 結合了台灣當前的社經需要(高齡化、資本市場發展)與他國成功經驗(長期免稅理財帳戶),是一次政策創新。未來只要根據實際效果持續優化誘因結構、擴大參與面並加強宣導教育,TISA 有望複製他國的成功,培養起全民理財投資的新風氣,也將為臺灣經濟注入源源不絕的資金動能。

首圖連結:https://m.tdcc.com.tw/TDCCWEB/upload/4028c0b396fc8f5901971b0fbc30003c.png

{kind=link}

對於這篇著重的理財規劃,是不是會直接影響退休年金的國際財規後算出最理想的均值呢?

如同內文提到,在比較下的國家的配置後,因此有了比較,有了比較,無疑的是讓民眾因為相信而決定自己的配置方向。

這樣的規劃有點閃避「金融服務業」的「自律規範」嗎?

在未來的長期配置的金融數位市場,若是以國家的名義在做背書,因為「鼓勵」而沒有在內文中提到:

時間+貨幣價值=風險

而且這樣的數位工具若變成「一段時間」的金融資產的「風向球」,這樣無疑沒有落實「鼓勵」的方向。讓「善意」推動變成「惡意」方向的流動。

個人是認為在不穩定的市場,尤其對於新世代的年輕族群,有點隱匿真實配置標的「財務報表」,而產生太多不確定的因素,不斷的修訂或推陳出新,最終投資者在這數位資產市場扮演的只是「金融工具」的奴隸。

請多包涵….有點諷刺的回應。