圖片來源:https://www.ssginstitutional.com/wp-content/uploads/2023/03/Altruist_SSG_emailBanner.png

{kind=link}

#前言

在美國,有高達 75 % 的一般大眾渴望獲得優質的財務顧問服務。然而,大多數財務顧問依舊沿用傳統的紙本作業,雖然部分人轉向使用如 DocuSign 的工具,但這些進步遠遠不足以在大規模上效率地服務客戶。事實上,基礎運營問題就已經佔據顧問工作時間的三分之一。

面對這一挑戰,Altruist 應運而生,專為註冊投資顧問(RIAs)設計,Altruist 提供包括托管服務、投資組合管理、財務規劃以等一站式功能,旨在以更低的成本達成更佳的服務效果。透過創新技術的應用,Altruist 正在重新定義金融顧問行業的服務標準,為顧問和他們的客戶創造更多的價值。

#公司簡介

成立於 2018 年,Altruist 為註冊投資顧問(RIA)提供一個創新、高效且低成本的綜合投資平台。該公司旨在提升 RIA 的運營效率和降低投資者的成本,進而擴展金融服務的普及率,使專業的投資顧問服務能觸及更多人。

創辦人 Jason Wenk 自 2004 年起在 RIA 領域深耕多年。他在管理 TAMP(turnkey asset management programs)期間,遭遇開設帳戶的困難及會計和管理軟體的高昂與笨重成本,尤其是軟體支出超過 20 萬美元,對顧問來說負擔沉重,不僅降低運營效率,也限制服務提供的能力。Jason 強調縮小財富差距的重要性,力求使金融建議和決策更可靠以及可及性。他認為,理論上服務的客戶數量可增至五到十倍,並能同時提供更高質量的服務。

Jason 爾後創立 FormulaFolios,一套定量投資模型,旨在為普通投資者提供機構級的投資組合品質。在他擔任首席執行官期間,FormulaFolios 在 3 年內成長率達到 13,927%,管理資金超過 32 億美元。該公司因此連續 4 年被《Inc.》雜誌評為美國增長最快的私營公司之一。

多數 RIA 仰賴 Fidelity(富達)和 Charles Schwab(嘉信理財)等公司的投資管理平台來處理保管和結算業務,兩家公司在 RIA 市場的份額合計達 80%。Wenk 指出,這些平台通常價格昂貴且效率不佳,缺乏性能報告和客戶計費等功能,逼使顧問購買不同的軟體模組以處理各種任務。這種摩擦使得獨立顧問難以管理小型投資組合,特別是低於 10 萬美元的投資組合。

目前,Altruist 在其平台上擁有 3,500 家 RIA 公司(美國總共有約 15,000 家 RIA),已經成為僅次於 Schwab 和 Fidelity 的第三大托管機構。然而,值得注意的是,這一排名是基於 RIA 客戶數量而非資產管理規模來計算的,若以資產管理規模頗析,Altruist 在市場的地位仍難以撼動前兩家。

圖片來源:https://www.riaintel.com/article/2cvruk0frbkh5u4e6regw/wealth-management/whats-next-for-altruist

#商業模式:SaaS、顧問與券商服務

Altruist 主要透過顧問與券商服務,及軟體即服務(SaaS)模式作為商業模式。創辦人 Wenk 表示,相較於顧問目前使用的傳統軟體方案,該公司收取的 SaaS 費用大幅降低;如果傳統軟體方案的年總成本介於 15,000 至 25,000 美元之間,Altruist 則能將成本降至每年僅 1,800 美元,若按照該公司目前有 3,500 個 RIA 客戶的話,推估光是 SaaS 一年至少帶來有 6 百萬美金的收入。

此外,Altruist 提供首 100 個連接帳戶為免費的方案,之後每個帳戶每月需支付 1 美元的費用。需要注意的是,連接帳戶數並不等同於用戶數,例如,100 個客戶可能對應到 250 個帳戶。

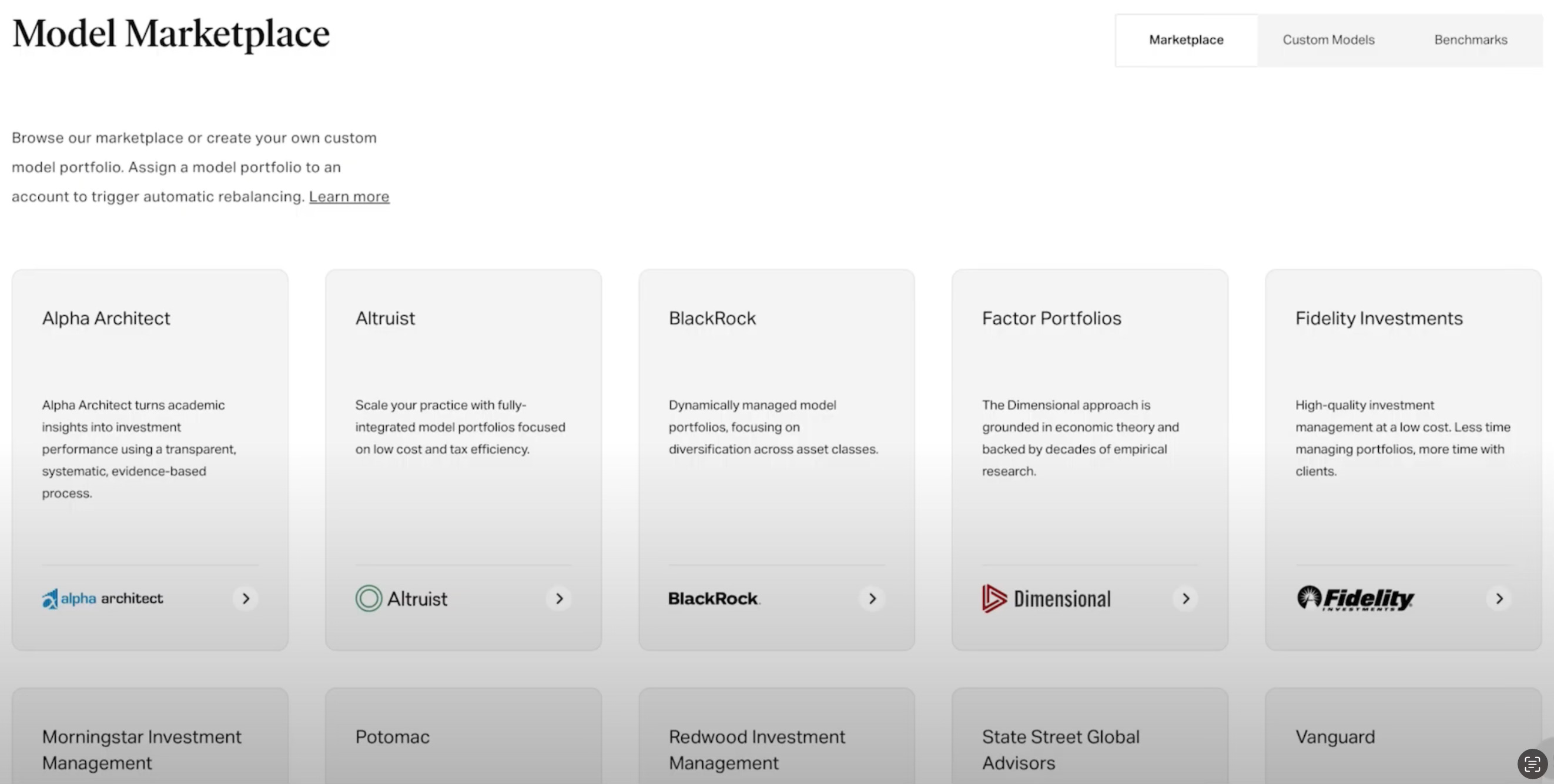

參考下圖,Altruist 平台上擁有超過 350 個一鍵配置模型投資組合,收費範圍從 0 至 12 個基點。這些投資組合支持金融顧問使用來自知名資產管理公司的即插即用方案,例如 Vanguard、Dimensional Fund Advisors、BlackRock、Redwood Investment Management 以及 State Street Global Advisors(SSGA)。在 Altruist 平台上,顧問不僅可以構建定制模型投資組合,還可以選擇市場上某些特定供應商的現成模型,從而大幅減少或完全免除對其他軟體和經紀供應商的依賴。

此外,Altruist 亦透過擔任託管資產來賺取少量收入,然而,該公司一直未公開其資產管理的具體規模,因此推估該收入可以忽略不計。

Altruist 提供的投資模型,資料來源:Altruist Demo 影片

什麼是 RIA (Registered Investment Advisor ; 美國註冊投資顧問)?

RIA 是指獲得註冊投資顧問牌照的機構或個人,受美國證券交易委員會(SEC)或州證券部門的監管。只有持有 RIA 牌照的機構或個人,才有資格向投資者提供關於證券類產品的投資服務建議,他們需要定期向客戶提供投資報告,並可以收取相應的管理費用,對客戶承擔託管的責任。

SEC 對於 RIA 的審核程序相當嚴格,資金管理人需要通過 Series 65 的投資顧問考試才能取得資格,不過,持有 CFA 或 PFS 等其他專業資格的人士可以免除此考試。申請成為 RIA 的機構,則必須管理超過 2,500 萬美元的資產。管理 2,500 萬到 1 億美元資產規模的公司,可以在美國各州的證券部門註冊,而超過 1 億美元資產規模的公司則需向 SEC 註冊。

#產品優勢

參考 Altruist 提供的 Case Study,我們可以將其平台的優勢分為以下四種:

提升資金效益:過去為了吸引客戶,用戶曾經將服務費用降低至 15%。轉用 Altruist 後,他們將費用調回至合理水平,客戶依然能節省 10% 至 50% 的費用,實現服務提供者收益增加與客戶支出減少的雙贏局面。

操作效率提高:Altruist 的介面使得變更配置和處理日常操作變得更快速且簡便,從過去需要填寫表格、等待手工處理的繁瑣流程,進化到只需幾次點擊,幾分鐘內即可完成的操作過程。

業務規模的靈活擴展:傳統用戶很難在少於 15,000 美元資金的帳戶上獲利,然而在 Altruist 的幫助下,使用者可以有效管理小額帳戶 ,大幅降低的技術成本,同時使小額帳戶也能盈利。

節省開戶時間:透過 Altruist,之前需要 12 小時才能完成的客戶開戶流程現在只需 1 小時,節省 91% 的時間。這讓公司能將大量時間節省下來,進而分配給更具價值的工作,如客戶關係管理和業務發展。

#我們從 Altruist 觀察到什麼?

(一)在過去十年 RIA 數量快速成長

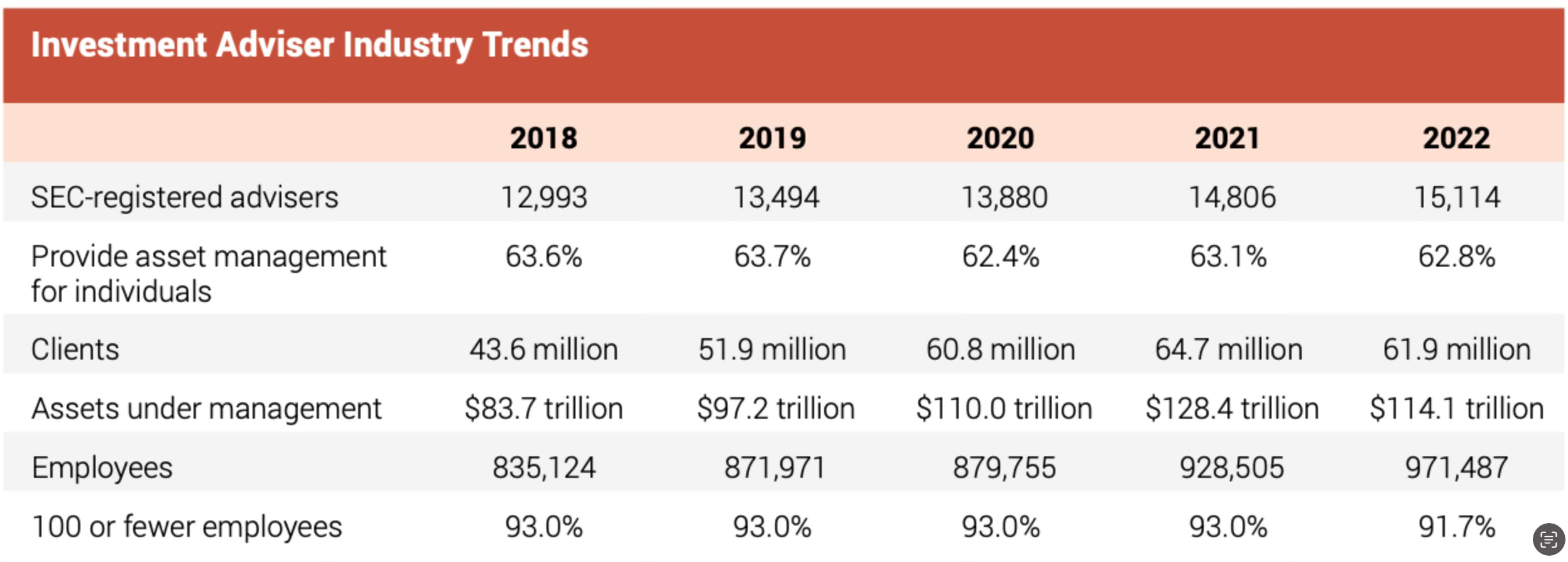

根據美國證券交易委員會的資料顯示(參考下圖),從 2011 年到 2021 年,註冊投資顧問的數量從 10,511 家增加到 14,806 家。在同一時期內,由 SEC 註冊的投資顧問資產管理規模也從 49 兆美元躍升至超過 128 兆美元。由於 RIAs 提供個性化的服務,並以客戶的最佳利益為出發點,使得 RIAs 快速成為家庭管理和積累財富時的最佳選擇之一。不過根據統計,目前只有三分之一的美國人與財務顧問合作,也代表市場仍有足夠多的上升空間。

然而, 2022 年面對通貨膨脹的壓力,FED 提高利率,市場做出相應調整,雖然註冊投資顧問的數量在 2022 年持續增加,資產管理規模卻比前一年下降 11%,這是自 2008 年以來的首次下降。

儘管如此, RIA 數量的增加對於 Altruist 來說才是核心關鍵。RIA 數量的增加意味著覆蓋更多的客群。特別是從 2018 年至 2021 年間,成長速度極為迅速。

資料來源:INVESTMENT ADVISER INDUSTRY SNAPSHOT 2023

(二)零佣金模式改變市場格局

1975 年美國證券法的修訂,取消固定的證券交易手續費。儘管部分業者一度漲價,嘉信理財的單次交易費曾高達 70 美元(約 2,000 台幣)。然而,隨著技術進步,下單過程無需人工介入,促使券商間展開一場折扣戰。到了 2015 年,平均手續費已降至 13 美元,並在 2019 年進一步降至 5 美元。

自 2019 年開始,美國的券商包括嘉信理財旗下的德美利證券(TD Ameritrade)、億創理財(ETrade)、富達投資(Fidelity Investments),以及後來崛起的羅賓漢(Robinhood),紛紛投入零佣金的競爭行列。這些券商實施零佣金策略,大幅改變傳統的收費模式。

這種變化也影響券商的主要收益來源,由依賴交易手續費轉向利用客戶閒置資金進行再投資或放款。嘉信理財便通過降低存款利率並提高放款利率來獲取收益,該公司等券商認為,零佣金策略有助於吸引新客戶,這些客戶可能會使用其付費服務,如理財規劃和諮詢等額外的服務。

按照資產管理規模觀察,最大的兩家為富達投資(Fidelity Investments)、嘉信理財(Charles Schwab),截至 2023 年 12 月 31 日,前者管理著 12.6 兆的資產和 5,000 萬個經紀帳戶,而後者則管理著 8.5 兆的資產和 3,500 萬個經紀帳戶。他們主要的競爭焦點是資產管理的規模,將直接影響他們能夠動用的可能閒置資金的規模。

(三)Vanguard 的關鍵作用

Vanguard Group 是全球其中一家最大的基金管理公司之一,為客戶提供多種低成本共同基金、交易所買賣基金(ETF)、諮詢服務及其他相關服務。自 2005 年以來,經過大約二十年的發展,先鋒集團的管理資產總額 (AUM) 成長超過八倍,達到 8.6 兆美元。

Vanguard 擁有獨特的公司結構,公司基金的投資人即是 Vanguard 的實際股東,這樣的結構使得 Vanguard 與一般追求高內含費用以增加利潤的公司不同。由於 Vanguard 的股東正是這些基金商品的持有者,隨著公司規模的擴大,基金商品的內含費用越低,對於投資人(也就是股東)來說越有利。

Warren Buffett 提到,當 Vanguard 創始人 John C. Bogle 開始推出指數型基金時,由於這類基金能降低投資成本,壓縮華爾街的利潤,當時沒有任何人願意提供協助。然而,今天指數型基金為投資者帶來的回報,已幾乎超越所有其他金融產品。奠定了 Vanguard 今天的地位。

根據 Javelin Strategy & Research 的財富管理主管 William Trout 的指出,自 2020 年 1 月起,在 Ryan Barrows 的帶領下,Vanguard 持續低調專注於註冊投資顧問(RIA)渠道,並積極擴展其財務顧問服務。隨著 Vanguard 強化個人顧問服務及其他直接對消費者的數位化提案,因而逐漸意識到 RIA 渠道對其擴展戰略的關鍵性。相較於傳統銷售和機器人顧問平台,RIA 領域的活躍性將成為推動銷售增長的主要動力。

2021 年 1 月,前 Vanguard 執行長兼董事長 William McNabb 加入 Altruist 的董事會,並參與 Venture 輪的投資。該輪也包含註冊投資顧問平台 Carson Group(管理資產規模達 300 億美元,服務 48,000 戶家庭)。此後的募資活動中 Vanguard 的身影也可以在後續的募資中看到,顯示出 Vanguard 在該領域的布局野心。

Altruist 在 2023 年才有了更多下一篇章的發展與未來佈局。Altruist 的平台在 2020 年正式推出,並在 2023 年 3 月完成首筆收購交易 — 收購了 Shareholders Service Group(SSG)。SSG 專門為獨立註冊投資顧問(RIAs)提供經紀和保管服務,擁有全方位的後台,服務美國超過 1,600 名 RIAs。官方報導指出,此次收購將有助於 Altruist 擴大其專為 RIA 設計的服務和產品組合,然此舉實際上是在擴大其 RIA 的數量。同年,Altruist 在募完 D 輪後也表示,將投入額外資源來擴大其市場覆蓋範圍,主要是針對總資產介於 1 億美元和 10 億美元之間的中型 RIA。該公司過去主要是通過為總資產低於 1 億美元的小型 RIA 提供服務。

從上述也可以發現,他們在 4 年內在 Vanguard 的幫助下,迅速獲得得市場的認可,無論是在 RIA 的數量或是從原本小型的 RIA 轉為中型 RIA 發展,Vanguard 的積極投入,是使 Altruist 能夠與 Fidelity 和 Charles Schwab 競爭的關鍵原因。

#總結

Altruist 目前已融到 D 輪,然一直未透露估值價格,推測原因可能有兩個:(1)Altruist 的收入並不高,據上面測算,其 SaaS 收入約為 600 多萬美元,若加上顧問與券商服務同樣能帶來 600 萬美元的收入,全年總收入約為 1,200 萬美元。顯然,這樣的收入規模很難達到獨角獸的標準。(2)Altruist 的定位更像是一個第三方管理平台,而非主要依靠資產管理規模來盈利的公司,也因零佣金無法通過交易次數獲取手續費,市場能給予的估值自然不會太高。不過,在基金市場日益競爭及數位化的趨勢下,將會有更多基金公司或傳統財務顧問公司與 Altruist 合作,在市場中的地位越發穩固。

資料來源:Crunchbase

#馬克碎念

Altruist 的創新和進展顯示出其在重新定義投資顧問服務業務模式上的野心。通過降低成本並提高服務效率,Altruist 不僅為註冊投資顧問提供了更多的競爭優勢,同時也為更廣泛的客戶群提供了可接近的高質量金融服務。

面對財務科技持續進步的現實,Altruist 如何在維持低成本的同時,保證其平台的可擴展性和安全性,將是未來發展的重要觀察點。此外,隨著市場競爭的激烈,Altruist 將需要在創新和效率之間找到平衡,確保其商業模式不僅能夠吸引更多的註冊投資顧問加入,也要能夠持續提供符合市場需求的服務。

Altruist 能否在保持其核心價值主張的同時,進一步拓展其市場份額,將取決於其如何應對行業的變遷及客戶需求的演變。這將是一個考驗其長遠戰略視野和執行能力的重要時刻。未來,可以期待看到 Altruist 在這一動態市場中扮演更加重要的角色,推動整個投資顧問行業向前發展。