台灣PAY是什麼?全面解析台灣行動支付生態、優勢與未來發展

2024年TWQR全國共通支付碼的推行,台灣已建立高度整合的行動支付生態,消費者可透過台灣PAY或其他參與平台享受一致且便利的支付體驗。國際應用亦有所突破,已成功拓展至日韓,讓國人能直接以行動支付結帳。此外金融監管單位正推動更多電子支付業者共享 TWQR 跨境支付管道,擴大服務範圍。截至 2024 年初,台灣 PAY 已逐步實現「一卡在手、走遍台灣與部分國際」的目標,並融入民眾日常生活。

台灣PAY起源

台灣 PAY 的出現源於政府推動行動支付普及的政策與金融業合作。早在 2014 年,財金資訊、聯合信用卡處理中心、臺灣票據交換所等三大金融結算機構聯合 32 家金融機構與悠遊卡公司,共同發起成立「臺灣行動支付股份有限公司」,負責打造國內行動支付的基礎建設。隨後因應全球行動支付趨勢與國內多元支付工具並存的情形,財政部於 2016 年召集 9 家公股銀行成立「公股事業金融科技研發成果整合平台」,委由財政部旗下的財金資訊公司制定行動支付服務共通標準。

台灣 PAY 是由台灣金融聯合行動支付推動組織(TFAPO)所發起,並由財金公司負責建置與維護的一款行動支付工具。該服務於 2017 年正式推出,旨在整合各家銀行的支付功能,提升台灣行動支付的普及率,並減少對現金交易的依賴,主要是為了應對國際支付平台如Apple Pay、Google Pay等進軍台灣市場所帶來的挑戰。政府與金融機構希望透過台灣PAY建立屬於本土的支付生態系,強化國內銀行體系的競爭力。

台灣行動支付市場在2010年代中期逐漸興起,但當時多數民眾仍習慣使用現金交易或信用卡支付,但隨著智慧型手機的普及與金融科技發展,台灣金融機構開始意識到行動支付的重要性。為了避免外資支付平台主導市場,期望藉由本土品牌台灣PAY提高消費者的信任度與接受度。政府的角色在台灣PAY的發展中至關重要。金管會與財政部聯手推動,透過政策鼓勵商家導入台灣PAY支付機制,並提供各種優惠措施,如減免交易手續費、提供補助等。再加上政府更進一步要求公家機關與部分公共服務(如稅款繳納、水電費繳交等)支援台灣PAY,藉此來提升其普及率。

在台灣PAY推出初期,台灣金融機構積極推動民眾使用,例如聯合各大銀行提供現金回饋、紅利點數優惠等。但由於台灣民眾已習慣信用卡與現金支付,台灣PAY的普及速度較為緩慢。而且早期不同銀行的台灣 PAY 系統尚未完全整合,導致使用體驗不夠順暢,這也是影響其推廣的重要因素之一,但隨著政策支持、技術優化與行銷推廣的加強,其市場滲透率逐步提升,台灣 PAY 在各大超商、連鎖商店、電商平台等場景中獲得更廣泛的應用。

台灣PAY的優勢與挑戰

優勢

台灣PAY由政府與多家銀行共同推動,確保交易的合法性與安全性,同時促進市場普及;其透過整合多家銀行服務,用戶可連結不同銀行帳戶,輕鬆進行轉帳、付款等操作,減少頻繁切換不同銀行 APP 的不便;其手續費低廉,部分交易更可享免手續費優惠,再加上台灣 PAY 支援 QR Code 支付,使用者僅需掃描即可完成交易,讓商家導入行動支付的技術門檻與成本大幅降低,對商家與消費者而言更具吸引力,特別是中小企業能夠大幅降低支付成本,提升經營效益;為提升實用性,台灣 PAY 亦整合政府繳費與補助功能,讓用戶能夠繳納稅款、水電費等政府帳單,同時參與各類補助計畫,享受更便捷的支付體驗;部分銀行更提供現金回饋、折扣優惠及紅利點數,進一步提升使用誘因,讓台灣PAY成為更具競爭力的行動支付工具。

挑戰

台灣 PAY 在使用者體驗方面仍有提升空間,介面設計相對複雜,對於老年人與非數位原生族群而言,可能需要較長的適應期,影響使用便利性;且台灣 PAY 對於商家端支援度仍顯不足,雖然台灣 PAY 的普及率逐步提升,但相較於 Apple Pay 與 Google Pay,支援的商家數量仍然有限,此現象可能會影響消費者的使用意願;在國際支付方面,台灣 PAY 目前主要服務本地市場,對於有海外旅遊或國際交易需求的用戶來說,使用上較為不便,再加上推廣與行銷資源的限制也影響了市場滲透率,與國際支付平台相比,台灣 PAY 的行銷力度較弱,使得年輕族群對其認知度相對較低;市場競爭激烈,需與 Apple Pay、Google Pay、街口支付等本土及國際支付工具正面交鋒,在市場佔有率的提升上仍面臨挑戰。

台灣PAY的應用

消費支付

台灣 PAY 支援超商、百貨、連鎖餐飲、零售商店等多種實體通路。消費者可透過掃描商家 QR Code 或讓商家掃描台灣 PAY 的 QR Code 來完成交易,且台灣 PAY 亦與電商平台合作,提供線上購物付款方式,提升數位支付的便利性。

繳費與公務支付

台灣 PAY 可用於支付水電費、電信費、停車費、學費及稅款等政府機關與公共服務費用,此外部分地方政府已導入台灣 PAY,讓民眾能夠更輕鬆地繳納日常生活所需的費用。

銀行間轉帳

台灣 PAY 整合多家銀行的轉帳功能,使用者可透過手機綁定銀行帳戶,直接進行跨行轉帳,且部分銀行提供轉帳免手續費優惠,提升資金流通的效率。

信用卡與金融卡整合

台灣 PAY 可綁定多家銀行的信用卡與金融卡,讓使用者可以選擇最適合的付款方式,且部分銀行提供刷卡回饋、紅利點數累積等優惠,吸引更多消費者使用。

政府補助與數位券發放

政府在推動數位支付普及時,經常透過台灣 PAY 發放各類補助,如振興券、數位五倍券等,鼓勵民眾參與並提升使用率。

國內外旅遊支付

雖然台灣 PAY 主要服務國內市場,但部分銀行已與國外支付機構合作,使其可用於國際消費場景。台灣 PAY 支援機場免稅店與觀光區支付,方便外籍旅客與本地消費者使用。

企業與商家應用

除了消費者端,台灣 PAY 亦提供商家收款方案,讓中小企業能以較低成本導入數位支付,提高交易效率並降低現金管理風險。

台灣PAY與其他銀行的APP比較

台灣 PAY 作為台灣本土的行動支付工具,與各大銀行推出的行動銀行 APP,如台新 Richart、國泰 CUBE、中信 MyWay、玉山 Wallet 等,皆有相似與不同之處。以下將從功能、便利性、安全性、優惠、使用範圍及競爭優勢等面向進行詳細比較。

▲功能性

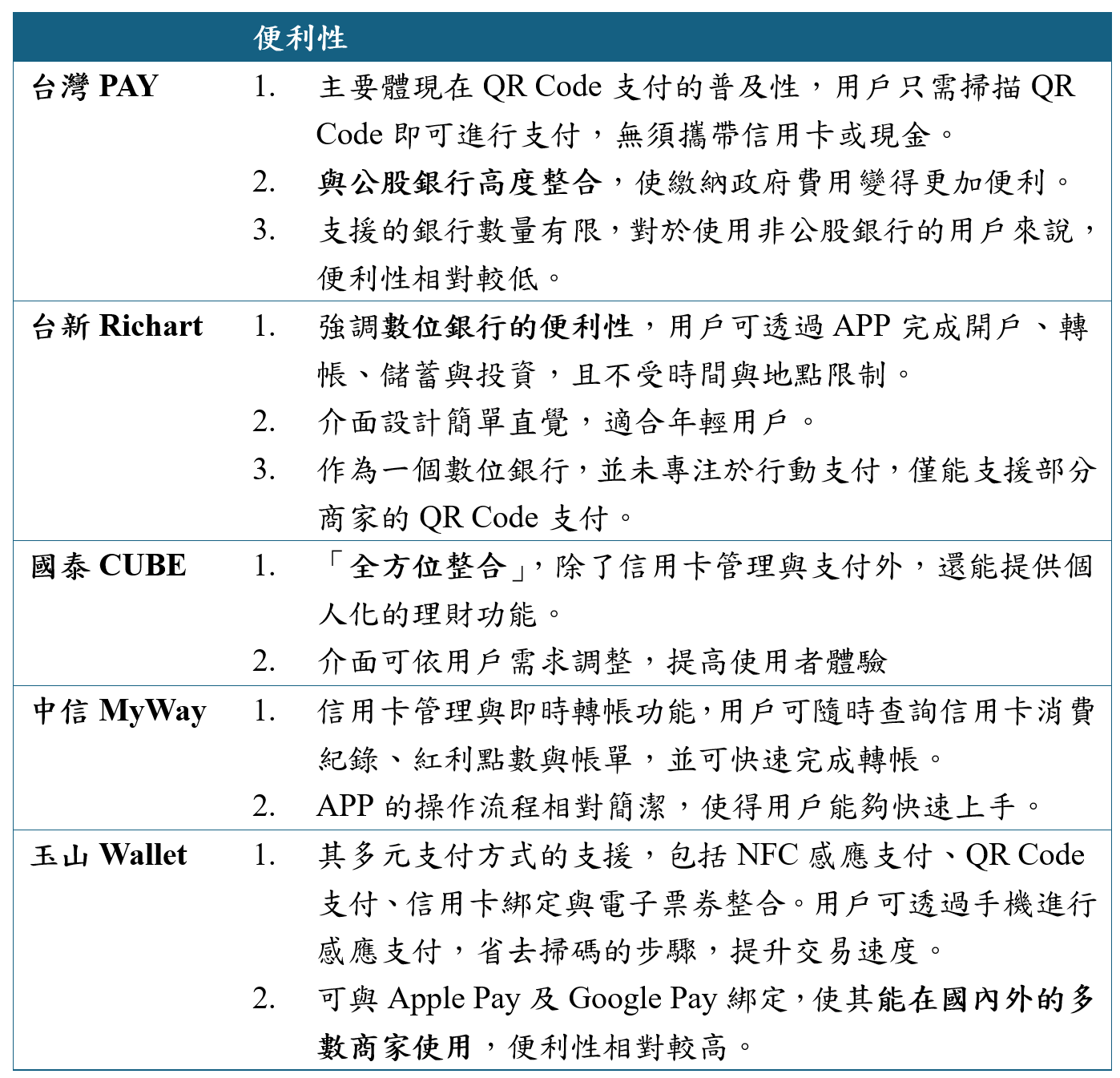

▲便利性

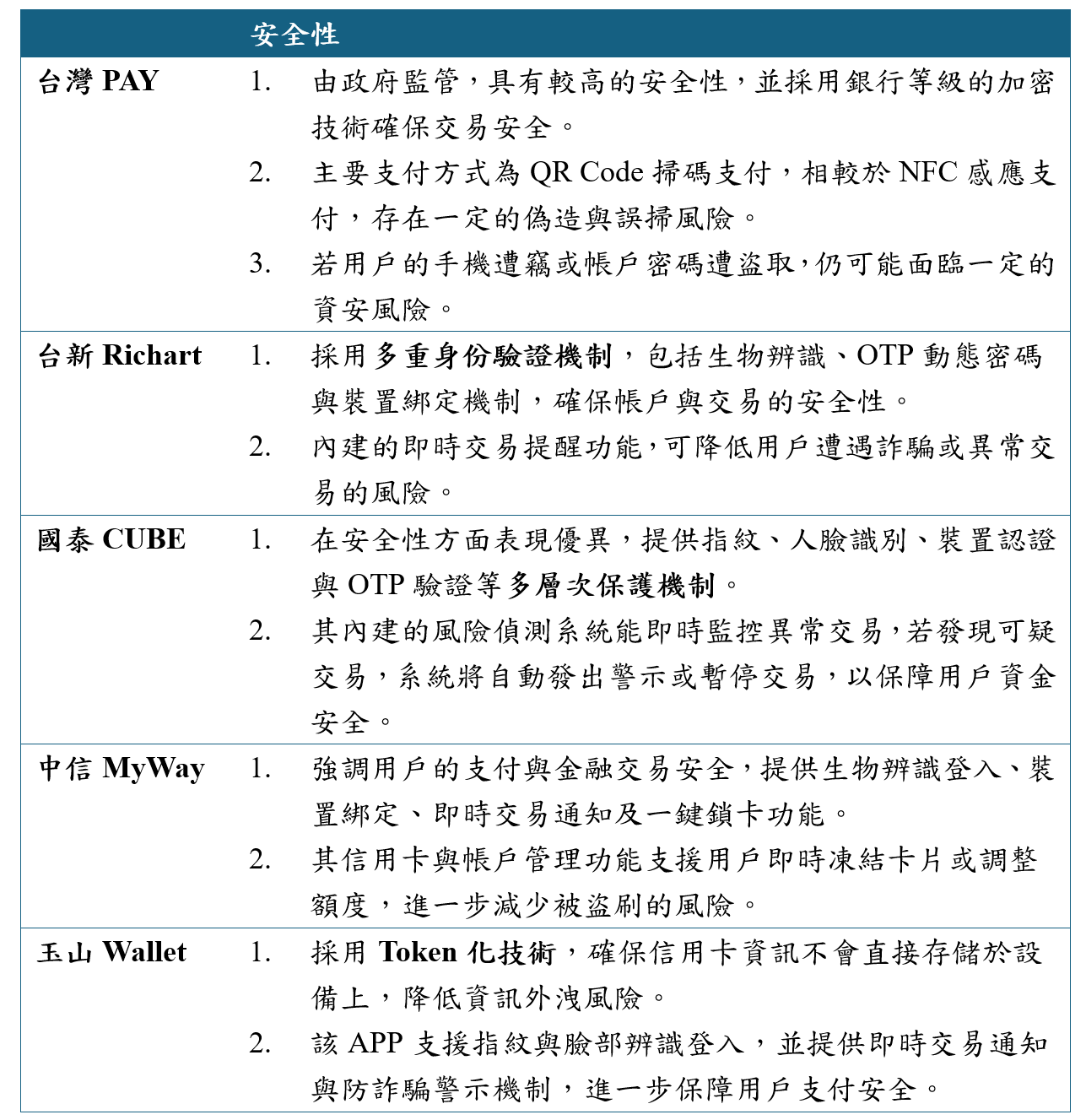

▲安全性

▲優惠與回饋比較

▲使用範圍比較

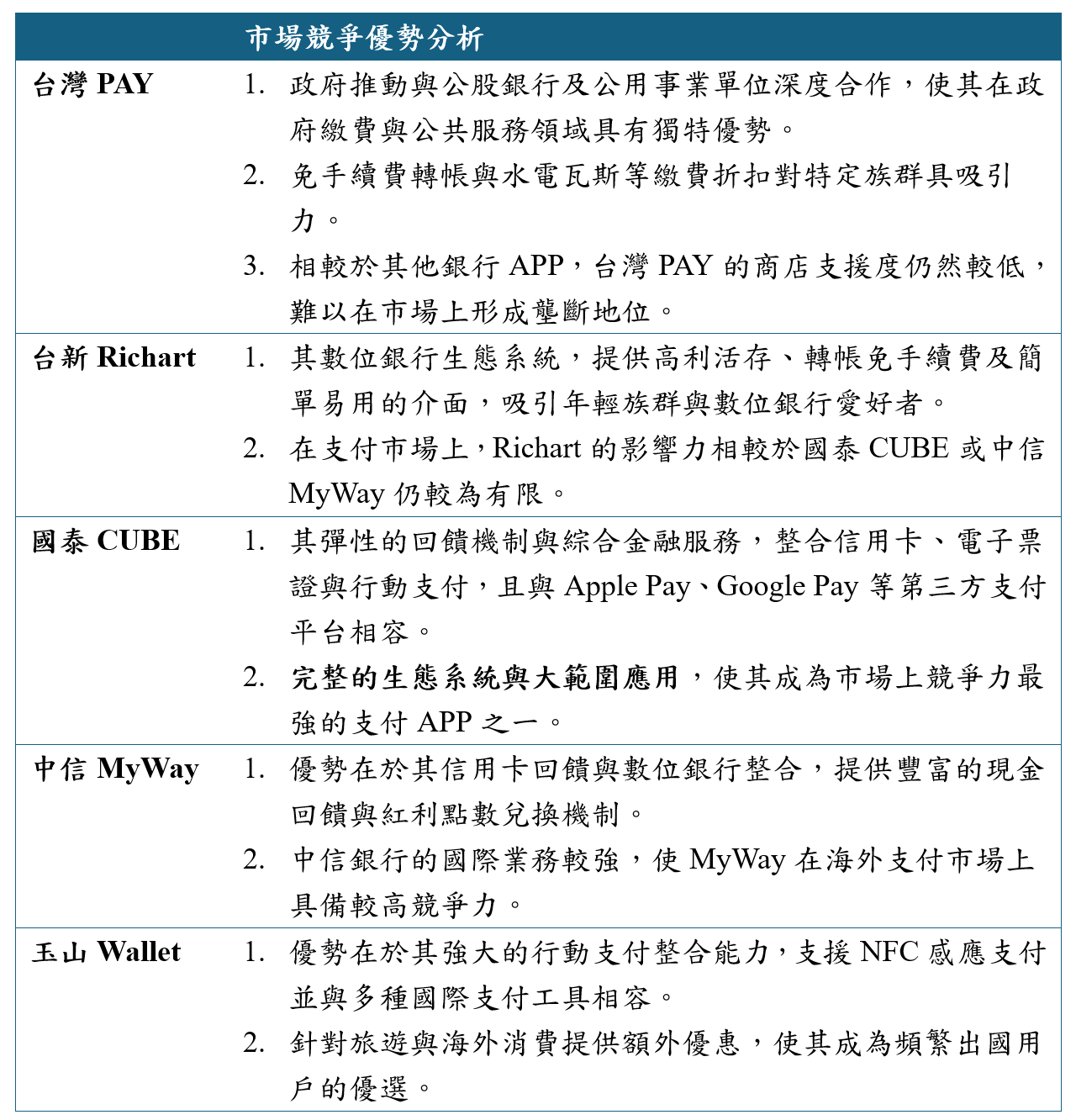

▲市場競爭優勢分析

台灣PAY未來發展

台灣PAY作為政府推動的行動支付工具,未來發展仍有許多可強化之處,以提升市場競爭力並擴大使用族群。應積極拓展商戶支援與應用場景,除了政府繳費、學雜費外,應與大型零售商、超商、百貨公司及餐飲業者合作,並整合電商與外送平台,提高日常使用率。技術層面上,現行以QR Code支付為主,未來可導入NFC感應支付,提高交易便利性與競爭力,同時優化操作介面與交易速度,提升使用體驗。其次行銷與品牌推廣亦是關鍵,台灣PAY相較於商業銀行支付工具仍缺乏知名度,應透過優惠活動、社群行銷等方式提升曝光與使用率。

安全性方面,可導入生物辨識技術、AI風險監控機制,並加強交易通知與防詐機制,提升用戶信任度。在國際化發展上,台灣PAY目前僅限本地市場,若能與國際支付機構合作,支援海外旅客來台支付,或讓台灣用戶在國外消費時使用,將有助於擴大市場版圖。未來希望可進一步整合金融科技,如數位貸款、投資理財及保險等服務,打造更完整的數位金融生態系。若能持續優化技術、擴展合作、加強行銷與安全,台灣PAY有機會成為國內行動支付市場的重要領導者。

馬克碎念

台灣 PAY 作為政府主導的行動支付工具,已成功提升本土數位支付的普及率,但在未來發展上,應思考如何進一步創造「不可取代性」,以確保在市場上的競爭優勢。目前,國際支付平台如 Apple Pay、Google Pay 依靠強大的生態系整合與技術創新持續擴張,而本土支付工具若僅依賴政策推動,長期來看難以維持市場主導地位。因此,台灣 PAY 應跳脫單純的支付功能,發展更完整的「數位金融平台」,將電子支付與數位身份、信用評分、微型貸款、保險等金融服務結合,讓台灣 PAY 不只是支付工具,而是生活金融的核心入口。

此外,台灣 PAY 必須突破「公股色彩」的侷限,改變消費者對其僅是政府政策產物的印象,轉向更具商業競爭力的品牌定位。這不僅關乎技術與功能的提升,更在於行銷策略的轉變。與其單靠補助與手續費優惠吸引用戶,應更積極建立品牌忠誠度,例如與特定產業或商圈深度合作,打造專屬會員優惠,甚至發展基於大數據的個人化消費建議。年輕世代習慣個性化與社群化的數位體驗,台灣 PAY 若能成功打入這塊市場,將能建立更穩固的用戶黏著度,擺脫過去依賴政策驅動的成長模式。

全球支付市場已進入區域合作與生態系競爭的時代,台灣 PAY 若能積極參與跨境支付聯盟,將有助於提升國際競爭力。當前雖已拓展至日韓市場,但仍屬於初步階段,未來應進一步深化與東南亞國家或其他華語市場的連結,尤其可與當地數位支付平台合作,建立互通機制。例如,與東南亞的新興數位銀行合作,讓台灣旅客能無縫支付,或與當地商戶結盟,提高台灣 PAY 在國際市場的辨識度。唯有跳脫本土市場的限制,擴展更廣泛的使用場景,台灣 PAY 才能真正邁向成熟,成為具備全球競爭力的數位金融品牌。

首圖連結:https://cpok.tw/wp-content/uploads/2021/08/pay.jpg