去中心化交易的黑馬,Hyperliquid如何以技術與流動性稱霸市場?

深度解析 Hyperliquid 如何在一年內創造 4000 億美元月交易量,拿下 70% 去中心化衍生品市占率。從自研 HyperBFT 區塊鏈的技術突破、97% 手續費回購的經濟飛輪,到精準承接 FTX 崩盤後的市場需求,完整拆解這個 11 人團隊重新定義 DeFi 交易的成功密碼。

為什麼 Hyperliquid 能快速崛起? 一分鐘速讀

技術突破 — 自研 HyperBFT 區塊鏈實現 20 萬 TPS 和亞秒級確認,完全鏈上訂單簿提供 CEX 級交易體驗

經濟飛輪 — 97% 手續費回購代幣的激進通縮機制,配合 31% 代幣空投社區,創造自我強化的成長循環

完美時機 — 精準承接 FTX 崩盤後的市場需求,搭上 2024 牛市東風,單月交易量突破 4,000 億美元,拿下 70% 去中心化永續合約市占率

生態野心 — 從交易所進化為金融平台,HyperEVM 開放生態、USDH 穩定幣、無需許可現貨市場,構建完整 DeFi 基礎設施

DeFi永續合約交易的新霸主

隨著人們逐漸走出 FTX 崩盤的陰霾,去中心化金融市場迎來了一個令人驚艷的新星。2024 年,一個名為 Hyperliquid 的去中心化永續合約交易所快速崛起,在短短一年內就改寫了整個 DeFi 衍生品市場的格局。

讓我們先來看幾組驚人的數據:單月交易量突破 4,000 億美元、在去中心化永續合約市場拿下 70% 的市占率、月手續費收入超過 1 億美元。這些數字不僅遠超老牌競爭對手 dYdX 和 GMX,更是讓許多中心化交易所也不得不正視這個新興力量。

更值得注意的是,Hyperliquid 在 2024 年 11 月的空投事件創造了令人矚目的財富效應。31% 的代幣分配給社區用戶,人均空投價值高達 2 萬美元,甚至有交易員憑藉 6,800 美元的本金在平台上賺取 150 萬美元收益。這樣的造富神話迅速在加密社群中傳播,為平台帶來源源不斷的新用戶。

究竟是什麼原因讓 Hyperliquid 能在競爭激烈的 DeFi 市場中脫穎而出?從技術創新到經濟模型,從市場時機到執行力,這個項目展現出的綜合實力值得我們深入研究。讓馬克帶大家一起解析這個現象級項目背後的成功密碼!

技術創新:性能突破的關鍵

Hyperliquid 之所以能提供接近中心化交易所的用戶體驗,關鍵在於其技術架構的創新突破。

自研HyperBFT區塊鏈

有別於大多數 DeFi 項目選擇部署在以太坊或其他現有公鏈上,Hyperliquid 團隊做了一個大膽的決定:自建一條專用的 L1 區塊鏈。這條基於HyperBFT共識機制的區塊鏈展現出驚人的性能指標,20萬TPS的理論處理能力,區塊確認時間不到1秒。

為什麼要選擇自建 L1 而非使用現成方案?團隊的考量很明確:現有公鏈無法滿足高頻交易的性能需求。以太坊主網的15 TPS和數秒確認時間,即便是 Arbitrum 等 Layer 2 方案,在處理複雜的訂單簿邏輯時仍會遇到瓶頸。當想要實現 CEX 級別的交易體驗時,自主掌控底層架構就變得至關重要。

當然,這種選擇也帶來權衡。目前 Hyperliquid 只有 16 個驗證節點,相較於以太坊的數十萬個節點,去中心化程度確實受到質疑。但團隊的策略是先確保性能和體驗,再逐步擴大驗證節點數量。這種「性能優先、漸進去中心化」的路線,讓平台能在早期就建立起技術優勢。

完全鏈上訂單簿模式

Hyperliquid 採用的完全鏈上訂單簿(On-chain Order Book)是另一個技術亮點。這與 Uniswap 等AMM(自動做市商)模式有本質區別。

AMM 模式雖然簡單易用,但存在明顯缺陷:滑點問題、無常損失、MEV 攻擊風險。對於需要精準定價的衍生品交易來說,這些問題會嚴重影響交易體驗。傳統的訂單簿模式能讓買賣雙方直接撮合,價格發現更有效率,但在鏈上實現訂單簿一直是個技術難題,每筆掛單、撤單都需要上鏈,會造成極高的 Gas 費用和延遲。

Hyperliquid 的解決方案是利用高性能的 HyperBFT 鏈,讓訂單簿操作的成本趨近於零。用戶可以像在幣安或 FTX 上交易一樣,快速掛單、改單、撤單,完全感受不到區塊鏈的存在。更貼心的是,平台實現了一鍵下單功能,用戶無需每次都簽名確認,交易流程與 CEX 幾乎無異。

技術優勢帶來的用戶體驗

這些技術創新最終轉化為實實在在的用戶體驗提升。低延遲意味著訂單能即時反應在盤口,高吞吐則確保在市場劇烈波動時系統不會卡頓。平台支援最高 50 倍槓桿,提供限價單、市價單、止損止盈等多種訂單類型,專業交易員需要的工具一應俱全。

值得一提的是資產存入的便利性。Hyperliquid 支援從 30 多條不同區塊鏈直接存入資產,用戶不需要先跨鏈到特定網路,大大降低了使用門檻。這種「多鏈友好」的設計理念,讓平台能快速吸納來自不同生態的用戶。

從技術架構來看,Hyperliquid 確實做到了「去中心化」與「高性能」的平衡。雖然不如以太坊那麼去中心化,但比任何 CEX 都更透明;雖然節點數不多,但性能卻遠超其他DeFi協議。這種務實的技術選擇,成為其快速崛起的重要基礎。

經濟模型:自我強化的飛輪效應

如果說技術是 Hyperliquid 的骨架,那經濟模型就是讓這具骨架活起來的血液。這套精心設計的代幣經濟體系,創造出一個自我強化的成長飛輪。

HYPE代幣的通縮機制

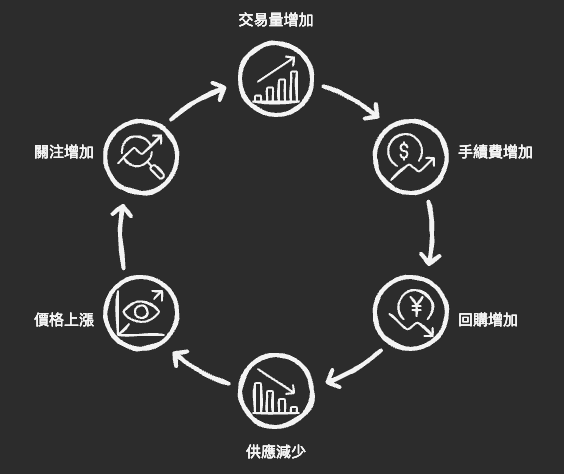

Hyperliquid 的 HYPE 代幣採用了極其激進的通縮策略:將高達 97% 的平台手續費收入用於回購代幣。這個比例在整個加密產業中都是罕見的。

讓我們算一筆帳:以月手續費收入 1 億美元計算,每月就有 9,700 萬美元用於回購 HYPE。在項目上線後的數個月內,回購基金已累積超過 11 億美元。這些被回購的代幣會永久銷毀,持續減少市場流通量。

這種模式其實借鑑了中心化交易所的成功經驗。幣安的 BNB、FTX 曾經的 FTT 都採用手續費回購機制,證明這是建立代幣價值的有效方式。但 Hyperliquid 更進一步,將回購比例提升到極致,展現出對平台成長的強烈信心。

通縮機制創造了清晰的價值捕獲邏輯:交易量越大→手續費越多→回購量越大→代幣供應減少→價格上漲→吸引更多關注→帶來更多交易量。這就是所謂的「飛輪效應」,一旦轉動起來就會自我加速。

社區優先的分配策略

更讓人驚艷的是代幣分配方式。Hyperliquid 採取了零 VC 融資的策略,31%的代幣直接空投給社區用戶,這在 2024 年的加密項目中幾乎是獨一無二的。

大部分 DeFi 項目會將大量代幣分配給早期投資人和團隊,社區能分到 10-20% 就算不錯了。但Hyperliquid 反其道而行,讓真正使用平台的用戶獲得最大份額。人均 2 萬美元的空投價值創造了強大的財富效應,許多早期用戶因此成為平台的忠實擁護者。

這種分配策略不只是慷慨,更是一種戰略考量。當用戶持有大量代幣時,他們會自然而然地成為平台的推廣者和守護者。社區的歸屬感和忠誠度,是再多行銷預算都買不來的。而且相比 VC,散戶用戶的拋壓更分散、更可預測,對幣價的衝擊反而較小。

HLP做市金庫等創新機制

Hyperliquid 還推出了 HLP(Hyperliquidity Provider) 做市金庫,將專業做市這件事民主化。

傳統上,為衍生品交易所提供流動性需要複雜的策略和大量資金,是專業做市商的領域。但 HLP 讓普通用戶也能參與其中,只需將資金存入金庫,系統會自動執行做市策略。用戶可以獲得年化0-15% 的收益,同時為平台提供了充足的流動性。

這個機制的巧妙之處在於創造了三方共贏:用戶獲得被動收益、平台獲得穩定流動性、交易者享受更好的價差。更重要的是,HLP 金庫產生的部分收益也會用於回購 HYPE,進一步強化了代幣的價值捕獲能力。

從手續費到回購、從回購到價格上漲、從價格上漲到更多用戶和流動性,Hyperliquid 構建了一個閉環的經濟系統。這種自我強化的飛輪,正是其能快速擴張的經濟引擎。

戰略時機:承接市場需求的完美切入

再好的產品也需要在對的時間推出。Hyperliquid 的成功,離不開其精準把握了市場時機。

FTX崩盤後的市場空白

2022 年 11 月,FTX 的突然崩盤震驚了整個加密世界。數十億美元的用戶資產瞬間蒸發,數百萬用戶失去了他們最信任的交易平台。這場災難不僅摧毀了一個交易所,更動搖了用戶對中心化平台的信心。

創始人 Jeff Yan 敏銳地察覺到市場需求的轉變。FTX 的用戶們並非不想交易衍生品了,他們只是渴望一個更安全、更透明的平台。去中心化交易所的需求從未如此強烈——用戶想要保管自己的資產,想要能隨時驗證平台的償付能力,想要不用擔心平台挪用資金。

Hyperliquid 在2023 年中上線,正好填補了這個市場空白。它提供了 FTX 級別的交易體驗,但資產完全由用戶自己掌控。這個時間點堪稱完美。早一年,用戶對CEX的信心尚未崩潰;晚一年,其他競爭者可能已經佔據市場。

2023-2024加密市場回暖

宏觀環境也站在 Hyperliquid 這邊。2023年開始,加密市場逐漸走出熊市低谷,比特幣從 1.5 萬美元反彈至 2024 年的 4萬美元以上。市場情緒的好轉帶來交易量的激增,特別是高槓桿的永續合約交易需求爆發性成長。

永續合約是加密市場最受歡迎的衍生品類型,讓交易者能以小博大,在牛市中放大收益。2024 年的市場行情正好適合這類產品:波動大、趨勢明確、情緒高漲。Hyperliquid 搭上了這波浪潮,月交易量從數十億美元快速攀升至 4,000 億美元。

如果在 2022 年熊市最深處推出,可能就沒有足夠的交易需求來支撐成長。時機的重要性,在此顯露無遺。

競爭格局的有利位置

讓我們看看Hyperliquid的競爭對手:

dYdX 是老牌去中心化永續合約平台,但其 v3 版本建在以太坊 Layer 2 上,性能和體驗都有局限。雖然 v4 版本也自建了區塊鏈,但推出時間晚於 Hyperliquid,且代幣分配較少給社區。

GMX 則採用 AMM 模式,適合現貨交易但在衍生品領域不夠靈活。其 GLP 池的設計雖然創新,但對專業交易員吸引力有限。

相比之下,Hyperliquid 結合了CEX的體驗、DEX 的安全性、以及最優惠的代幣經濟。這個獨特定位讓它快速從競爭中脫穎而出,在 2024 年下半年就拿下70%的市場份額。

從FTX的廢墟中崛起,乘著牛市的東風,避開競爭對手的鋒芒,Hyperliquid 的成功不是偶然,而是戰略時機把握的必然。

生態拓展:從交易所到金融平台

Hyperliquid 並不滿足於只做一個交易所。團隊的野心是打造一個完整的去中心化金融生態系統。

HyperEVM 的戰略意義

2024年,Hyperliquid 推出了 HyperEVM,將專用的交易鏈升級為通用的 EVM 相容公鏈。這個轉變意義重大。

原本的 HyperBFT 鏈只能運行交易相關的功能,但 HyperEVM 讓任何以太坊開發者都能在上面部署智能合約。借貸協議、流動性質押、NFT 市場、遊戲,各種 DeFi 應用都能在這條高性能鏈上運行。

這個策略有幾個好處:首先,開發者能利用 Hyperliquid 的高性能基礎設施建立創新應用;其次,新的 DeFi 協議會為 HYPE代 幣創造更多使用場景;最後,豐富的生態能吸引更多用戶,為交易所帶來潛在客戶。

短短數月內, HyperEVM上 就湧現出數十個 DeFi 項目。借貸協議讓用戶能質押 HYPE 獲取流動性,衍生品協議提供更多交易品種,跨鏈橋方便資產轉移。整個生態開始展現網路效應,項目越多→用戶越多→開發者越願意來建設→項目更多。

USDH穩定幣的野心

在HyperEVM生態中,最受關注的要數原生穩定幣USDH。這個項目展現了Hyperliquid降低對外部穩定幣依賴、掌握金融生態自主性的決心。

目前,幾乎所有DeFi協議都依賴USDC或USDT作為計價和結算工具。但這些穩定幣由中心化機構發行,存在審查風險和監管不確定性。擁有自己的穩定幣,意味著Hyperliquid能建立更自主的金融生態。

2025年9月24日,USDH 已正式上線,並與 USDC 形成交易對。與一般認知不同的是,USDH 的發行運營權並非透過用戶直接競標額度,而是通過驗證者投票機制決定。多家潛在發行方提交提案,經過治理機制投票後,Native Markets 的提案脫穎而出,成為該穩定幣在 Hyperliquid 上的發行方。

Native Markets在提案中承諾了創新的設計架構:

首先,USDH將在 HyperEVM上 鎖造,從源頭降低對外部穩定幣的依賴。其次,穩定幣背後的儲備資產採用混合策略,結合現金與美國短期公債等資產。其中 off-chain 資產部分由 BlackRock 管理,on-chain 部分則透過 Superstate、Bridge 等機制處理,確保儲備的安全性與透明度。

最吸引人的是收益分配機制:儲備資產產生的利息收益,50%將用於HYPE代幣回購(透過Hyperliquid的Assistance Fund執行),另外50%則投入生態系統發展與項目支持。這種設計再次強化了價值捕獲機制,當USDH被廣泛使用並累積儲備利息時,HYPE代幣持有者能從回購機制中受益,同時生態發展也獲得資源支持。

不過,USDH的推出也引發了一些質疑和挑戰。首先是發行流程的透明度問題。部分社區成員認為競標投票過程可能被優勢方掌控,或者提案發布的時間安排使得其他競爭者難以充分準備。這種對公平性的疑慮需要團隊通過更透明的治理流程來化解。

其次是信任與風險的考量。Native Markets 作為新創發行方,其運營能力、儲備安全管理、合規處理能力都尚未經過長期市場考驗。相比 Paxos 等已建立聲譽的發行商,新團隊的制度韌性和危機應對能力更需要時間驗證。

最後是穩定性壓力。穩定幣要維持對美元的錨定,在市場動盪、流動性緊張、大規模提款需求湧現時,是對儲備管理與風險對沖能力的嚴峻考驗。這需要發行方具備專業的資產管理能力和充足的應急準備。

總的來說,USDH 的推出是 Hyperliquid 走向更自主 DeFi 生態的重要一步。如果這套設計能順利運作,它不僅能帶動平台內部的資本循環,也可能成為 Hyperliquid 競爭力的重要組成部分。但其能否穩定運行、贏得市場信任,是接下來值得密切觀察的重點。

無需許可的現貨市場(HIP-1)

除了永續合約,Hyperliquid 也在拓展現貨交易領域。通過 HIP-1 提案,平台允許任何人無需許可地創建現貨交易對。

這個功能讓 Hyperliquid 能同時捕獲衍生品和現貨兩個市場的流動性。用戶可以在同一平台上完成所有交易需求,不需要在多個 DEX 之間跳轉。對於項目方來說,在 Hyperliquid 上市也變得更加容易,不需要經過複雜的審核流程。

從單一的永續合約交易所,到包含現貨、借貸、穩定幣的綜合金融平台,Hyperliquid 正在實現從點到面的擴張。這種生態化戰略,為長期成長打下了堅實基礎。

團隊與執行力:小團隊的大成就

在技術和策略之外,Hyperliquid 的成功還要歸功於其頂尖的執行團隊。

11人團隊的超高效率

令人難以置信的是,Hyperliquid 的核心團隊只有 11 個人。這個人數甚至比許多初創公司還少,卻打造出市值數十億美元的平台,月處理 4,000 億美元交易量。

團隊成員背景相當亮眼:頂尖學術機構的計算機科學博士、華爾街量化基金的交易員、頂級科技公司的工程師。創始人Jeff Yan本人就是哈佛大學畢業,曾在知名量化基金工作多年。這種學術嚴謹性與實戰經驗的結合,讓團隊既能做出正確決策,又能高效執行。

Jeff Yan的 管理哲學是「高期望、充分授權」。他相信優秀的人才不需要微觀管理,只要給予清晰的目標和足夠的自主權。這種扁平化管理讓團隊能快速響應市場變化,不需要層層審批就能推進新功能。

精簡的團隊結構還帶來另一個優勢:決策速度快。大公司常常因為內部協調而錯失良機,但 Hyperliquid 能在數週內從想法到上線。HyperEVM 的開發、USDH 的推出,都展現了這種驚人的執行力。

專業做市背景的優勢

團隊的做市商背景是另一個關鍵優勢。他們深刻理解交易平台的核心痛點:流動性不足會導致大單滑點,風險控制不當會讓平台面臨償付能力危機,用戶體驗不佳會流失客戶。

這些洞察直接體現在產品設計中。HLP 做市金庫不只是給用戶提供收益,更是確保平台永遠有充足的流動性。嚴格的風險管理機制讓即使在極端行情下,平台也能穩定運行。而對交易體驗的極致追求,則來自團隊自己作為交易員的切身體會。

當你的團隊不只是開發者,更是產品的重度使用者時,很多問題會在設計階段就被發現和解決。這種「用戶思維」是 Hyperliquid 能快速迭代、持續優化的重要原因。

11個人打敗了數百人的團隊≈精簡的組織戰勝了龐大的官僚機構。Hyperliquid 的故事再次證明:在快速變化的加密產業,執行力比規模更重要。

挑戰與風險:快速崛起的代價

儘管 Hyperliquid 取得了驚人的成功,但快速成長也伴隨著不容忽視的風險和挑戰。

首先是治理集中化的問題。目前基金會控制著60%的投票權,這意味著重大決策實際上由少數人掌控。雖然團隊承諾未來會逐步將治理權移交社區,但在此之前,這種中心化結構與去中心化的理念存在矛盾。USDH 的發行過程就引發了透明度質疑,部分社區成員懷疑基金會可能獲得了不公平的優勢。

技術架構方面,16個驗證節點的設置也招致批評。相比以太坊或比特幣,這個數字確實偏少,抗審查能力有限。如果大部分節點被惡意控制,理論上可能影響交易的公平性。團隊需要在保持高性能的同時,持續增加驗證節點數量以提升去中心化程度。

高槓桿交易本身就蘊含風險。50 倍槓桿意味著市場波動2%就可能爆倉,許多缺乏經驗的交易者可能遭受重大損失。雖然這是衍生品交易的固有特性,但作為平台方,Hyperliquid需要做好風險提示和投資者教育。

監管環境的不確定性也是潛在威脅。美國SEC對加密衍生品的監管態度日益嚴格,雖然去中心化協議理論上難以被直接監管,但如果主要團隊成員位於美國,仍可能面臨法律風險。這可能影響平台的長期發展策略。

最後是競爭壓力。看到 Hyperliquid 的成功,其他項目必然會模仿其模式。幣安等中心化交易所也可能推出類似的去中心化產品。如何保持技術領先和用戶黏性,將是持續的挑戰。

這些風險並不意味著 Hyperliquid 會失敗,但確實提醒我們要理性看待其成長。在快速擴張的同時,團隊需要平衡好創新與穩健、效率與去中心化、成長與風險控制的關係。

結論:重新定義DeFi衍生品交易

Hyperliquid 的崛起不是偶然,而是多個因素完美結合的結果。

技術層面,自研高性能區塊鏈和鏈上訂單簿突破了DeFi的性能瓶頸,真正實現了CEX級別的交易體驗。經濟層面,激進的通縮機制和社區優先的代幣分配創造了自我強化的飛輪效應。戰略層面,精準把握FTX崩盤後的市場空白和牛市回暖的時機。執行層面,11人精英團隊展現了驚人的開發效率。

這個案例給整個 DeFi 行業帶來幾點:

性能仍然重要。許多人認為去中心化注定要犧牲性能,但 Hyperliquid 證明通過技術創新可以找到平衡點。未來會有更多項目選擇自建應用鏈來優化性能。

代幣經濟設計至關重要,清晰的價值捕獲機制和公平的分配方式,能讓代幣成為協議成長的助推器而非阻礙。

社區是最寶貴的資產。相比VC的資金,忠誠用戶的支持更能決定項目的長期成功。

執行力勝過規模。在快速變化的加密市場,小而精的團隊往往比大而全的組織更有競爭力。

在未來Hyperliquid 面臨的關鍵問題是能否在擴張中保持初心。HyperEVM 生態的發展、USDH 穩定幣的推廣、驗證節點的去中心化、監管環境的應對,這些都是值得持續觀察的重點。

馬克碎念

Hyperliquid 的崛起揭示了一個有趣的悖論,去中心化金融的下一階段發展,可能恰恰需要某種程度的「中心化決策」。16 個驗證節點、60% 的基金會投票權,這些看似與去中心化理念相悖的設計,卻成就了成功的 DeFi 衍生品平台。這提醒我們去中心化不應該是教條式的追求,而是要回到本質,我們究竟想要解決什麼問題?

FTX 崩盤後,用戶真正在意的不是有多少個驗證節點,而是資產安全、交易透明、平台不會挪用資金。Hyperliquid 用技術架構保證了這些核心價值,至於節點數量,或許可以隨著生態成熟而逐步優化。這種務實主義反而可能是 DeFi 真正走向主流的關鍵。

更值得深思的是 Hyperliquid 對「社區」的重新定義。31% 代幣空投給用戶,表面上看是慷慨的分配策略,但本質上是一種精明的風險分散與利益綁定機制。當數萬名用戶持有大量代幣時,他們自然會成為平台最忠實的守護者與推廣者,這種去中心化的行銷力量遠比任何廣告預算更有效。

然而,這也帶來一個隱憂,當「造富效應」成為吸引用戶的主要動力時,平台是否會逐漸偏離提供優質金融服務的初衷?如果代幣價格長期低迷,這些因財富效應而來的用戶是否會迅速流失?真正的社區忠誠度,應該建立在產品價值而非投機收益之上。Hyperliquid 接下來的挑戰,是如何在幣價波動中維持用戶黏性,證明其價值不僅僅是一個「會漲的代幣」。

從產業格局來看 Hyperliquid 的成功可能預示著 DeFi 即將進入「應用鏈時代」。過去幾年,幾乎所有 DeFi 協議都選擇部署在以太坊或其 Layer 2 上,但這種「寄人籬下」的模式始終受制於底層公鏈的性能與規則。Hyperliquid 證明了自建應用鏈的可行性,當產品對性能要求極高時,掌控整條鏈才能提供最佳體驗。

這個趨勢可能會蔓延到其他垂直領域,我們或許會看到專門為借貸優化的鏈、為 NFT 交易優化的鏈、為遊戲優化的鏈與未支付優化的鏈。但這也帶來一個新問題,當每個應用都有自己的鏈時,流動性會被進一步分割,用戶需要在更多鏈之間跳轉。DeFi 的未來,可能不是走向統一的「一鏈統治所有」,而是演化成高度專業化但互聯互通的多鏈生態。

首圖連結:https://image.cryptowesearch.com/blog_img/350bce9648b64f989fb4c65bdf47607a