Fintech 3.0 時代:Affiniti 如何用 AI 服務實體經濟

美國傳統實體產業正迎來金融科技的世代轉折。當 Fintech 2.0 專注科技新創、銀行仰賴過時的授信模型,Affiniti 以 AI 核保+協會聯名卡切入,被忽略的 90% 實體經濟正因此被重新定義。從藥局、HVAC 到汽車經銷商,Affiniti 正把“看不見的信用”轉成“可被銀行理解的語言”,成為 Fintech 3.0 崛起的代表性案例。

Affiniti 為什麼崛起?ㄧ分鐘速讀

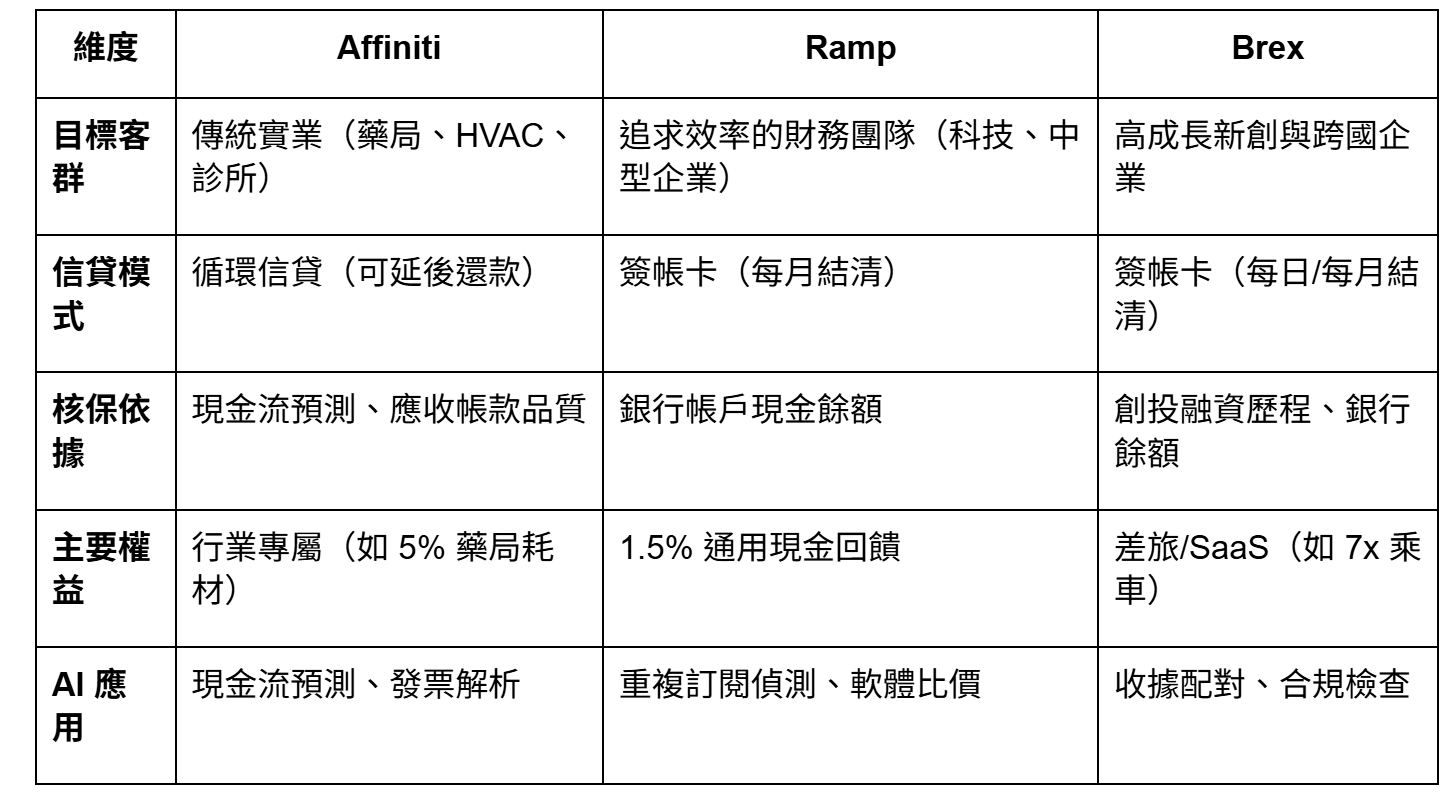

市場斷層 — Brex、Ramp 等 Fintech 2.0 產品專為矽谷新創設計。佔據美國 GDP 九成的傳統實業(藥局、水電行等)因核保模型不適配,長期缺乏金融服務。

技術護城河 — Affiniti 採用 AI 進行「現金流動態核保」,直接對接行業 ERP 與保險支付數據,並針對實業特性提供循環信貸。

商業模式創新 — 推行「協會優先」獲客策略,與 NCPA、ACCA 等行業協會發行聯名卡,將獲客成本降至傳統 Fintech 的 25%。

生態系野心 — 以信用卡為切入點,逐步擴展為涵蓋自動化帳單支付、現金流預測的「AI 財務長」平台,目標是打造專屬於實體經濟的財務作業系統。

被矽谷遺忘的 90% 經濟體

藥局老闆的焦慮週末

週五下午,一位美國社區藥局老闆坐在辦公桌前,面前攤著三疊文件。

第一疊是供應商的藥品貨款通知,付款期限是下週一。第二疊是保險公司的報銷確認單,款項預計 45 天後才會到帳。第三疊是員工的薪水單,週五必須發放。

他的藥局帳上有價值數十萬美元的應收帳款,全是來自 Blue Cross、CVS Caremark 等大型保險機構的待收款項。這些款項的違約率極低,只是需要時間處理。然而,當他走進銀行申請週轉貸款時,信貸員看著他波動的現金流與普通的個人信用評分,婉拒了申請。

他嘗試過 Brex 和 Ramp,這些矽谷明星產品在科技圈風評極佳。但當他填完申請表,系統給出的額度低得離譜。原因很簡單:這些平台的核保模型看的是銀行帳戶餘額,而藥局的現金大多壓在庫存和應收帳款裡,帳戶餘額長年偏低。

這位藥局老闆的困境並非個案。根據 Affiniti 創辦人 Sahil Phadnis 的說法,這類企業構成了美國經濟的「骨幹」,卻長期被以「通用性」和「數位原生」為設計核心的金融創新所忽略。

金融科技的三個時代

理解 Affiniti 的定位,需要先釐清金融科技的發展脈絡。

Fintech 1.0 以 PayPal 和網路銀行為代表,核心任務是把線下服務搬到線上。金融產品的邏輯沒有改變,只是介面數位化了。

Fintech 2.0 以 Stripe、Brex、Ramp 為代表,專為「數位原生」企業服務。這些產品假設客戶是科技新創公司,資產形式是程式碼和創投融資,主要支出是 AWS 伺服器和 SaaS 訂閱費。它們的核保模型圍繞「燒錢率」和「下一輪融資機率」設計,對擁有實體庫存和長週期應收帳款的傳統企業並不適用。

Fintech 3.0 的特徵是垂直化。Affiniti 是這個階段的代表之一,目標是深入特定行業,結合軟體與金融,為傳統實業量身打造解決方案。

Affiniti 成立於 2022 年,由 Aaron Bai 和 Sahil Phadnis 共同創辦,總部位於紐約。兩位創辦人是加州大學柏克萊分校的肄業生,團隊成員來自美國運通、亞馬遜 AWS、Google 和 Instacart。截至 2025 年 5 月,公司完成了 1,700 萬美元 A 輪融資,由 SignalFire 領投,累計股權融資約 2,800 萬美元,另有 1,500 萬美元債務額度可擴展至 5,000 萬美元。

痛點解構 - 當「通用型 Fintech」遇上傳統實業

為什麼 Brex 和 Ramp 救不了水電行?

Brex 和 Ramp 的成功建立在特定的商業邏輯上。科技新創公司的資產是程式碼和創投融資,支出集中在雲端服務和 SaaS 訂閱。這類企業的現金流相對可預測:融資到帳後,按月燒錢,直到下一輪融資或獲利。

傳統實業的運作模式完全不同。藥局的資產是藥品庫存和保險應收帳款,支出是進貨成本和人事費用。HVAC(暖通空調)承包商的資產是設備和專案應收款,支出集中在設備採購和季節性備料。這些企業的現金流受制於上游供應商的付款條件和下游客戶(或保險公司)的回款週期。

Ramp 和 Brex 的核保模型主要依賴「現金餘額核保」(Cash Balance Underwriting)。系統透過 Plaid 連接企業銀行帳戶,根據帳戶餘額決定信用額度。如果帳上有 10 萬美元,可能核給 1 萬美元額度。

這種模型對傳統實業造成兩個問題。第一,藥局的現金大多壓在庫存裡,銀行餘額長年偏低,系統會將其判定為高風險並削減額度。第二,Brex 和 Ramp 多採用簽帳卡模式,要求每 30 天全額還款。但 HVAC 工程款可能 60 天才結算,30 天還款週期反而加劇資金壓力。

根據 Ramp 的公開資料,申請者通常需要銀行帳戶中至少有 75,000 美元現金儲備。Brex 更曾公開表示轉向服務企業級客戶,不再主攻小型企業市場。

傳統銀行為何缺席?

傳統銀行的問題在於核保邏輯過度依賴 FICO 信用評分。FICO 評分主要反映個人信用歷史,對於公私帳務混同的小企業主來說,個人信用受損不代表企業營運不佳,但銀行的演算法無法區分這兩者。

另一個結構性問題是「關係型借貸」的消失。過去,社區銀行的信貸員熟悉在地生意,能夠理解「軟資訊」,例如企業主的在地聲譽、行業淡旺季規律、特定客戶的付款習慣。隨著銀行業整併,這類依賴人工判斷的服務模式逐漸被大銀行的標準化演算法取代。

結果是,傳統實業陷入兩難:通用型 Fintech 的模型不適用,傳統銀行的服務又退潮。

Affiniti vs. Ramp vs. Brex 對比表

核心技術 - AI 驅動的「在地化」信貸引擎

動態現金流預測與循環信貸

Affiniti 的核心差異在於提供「循環信貸」(Revolving Credit),而非簽帳卡。循環信貸允許用戶延後還款,額度可重複使用,更符合傳統實業的長週期現金流特性。

支撐這項產品的是 AI 驅動的動態核保模型。與 Ramp 的靜態現金餘額核保不同,Affiniti 的系統直接對接行業特定的 ERP 和保險支付數據。

在數據攝取層面,Affiniti 與 Middesk 合作進行企業實體驗證(KYB),確保即使是傳統資料庫中檔案單薄的小企業也能被識別。支付基礎設施則與 Lithic 合作,為每個客戶建立獨立的營運帳戶,獲得資金流入流出的底層數據。

AI 模型的「在地化」特徵體現在兩個層面。

第一是應收帳款的品質分析。以藥局為例,AI 模型會分析來自不同 PBM(藥品福利管理機構)的歷史付款數據。系統能夠辨識:來自 Blue Cross 的款項平均延遲 14 天,但違約率極低;來自某小型保險商的款項則波動較大。基於這些數據,即使當天銀行餘額只有 5,000 美元,系統仍可能核准 5 萬美元的循環額度,因為未來 30 天內有高機率收到 20 萬美元的高品質應收帳款。

第二是季節性調整。對於 HVAC 行業,AI 模型內建季節性因子。夏季高峰期前,承包商會有大量設備採購支出,這是為了迎接隨後的收入高峰。通用型模型可能將劇烈支出視為風險信號,Affiniti 的 AI 則將其辨識為業務擴張的健康指標。

AI 如何讀懂不同行業?

獨立藥局案例

藥局面臨的核心痛點是 DIR 費用(後收回扣)、極低的藥品利潤率,以及 PBM 報銷延遲。藥品售出後,保險報銷款項可能需要 30 到 60 天才能到帳,但進貨款項必須先行墊付。

Affiniti 的解法是利用 AI 預測保險回款時間,提供過橋資金。系統還會解析複雜的 PBM 合約與報銷單據,這部分運用了大型語言模型來處理非結構化的 PDF 文件。

HVAC 承包商案例

HVAC 行業的痛點是專案制付款、前期墊資大、淡旺季明顯。一個大型空調安裝專案可能需要先採購數萬美元的設備,但工程款要等專案完工驗收後才能請款。

Affiniti 的解法是基於專案進度的動態額度調整。系統能夠識別季節性支出模式,在夏季備料高峰期提供更高額度,而非因為支出增加而削減信用。

商業模式創新 -「協會優先」的信任傳遞

破解獲客成本的魔咒

傳統實業主對金融產品極度保守。他們每天接到大量推銷電話,對陌生的科技公司缺乏信任。一家來自紐約的 Fintech 新創,很難在短時間內獲得位於阿拉巴馬州或賓夕法尼亞州業主的信任。

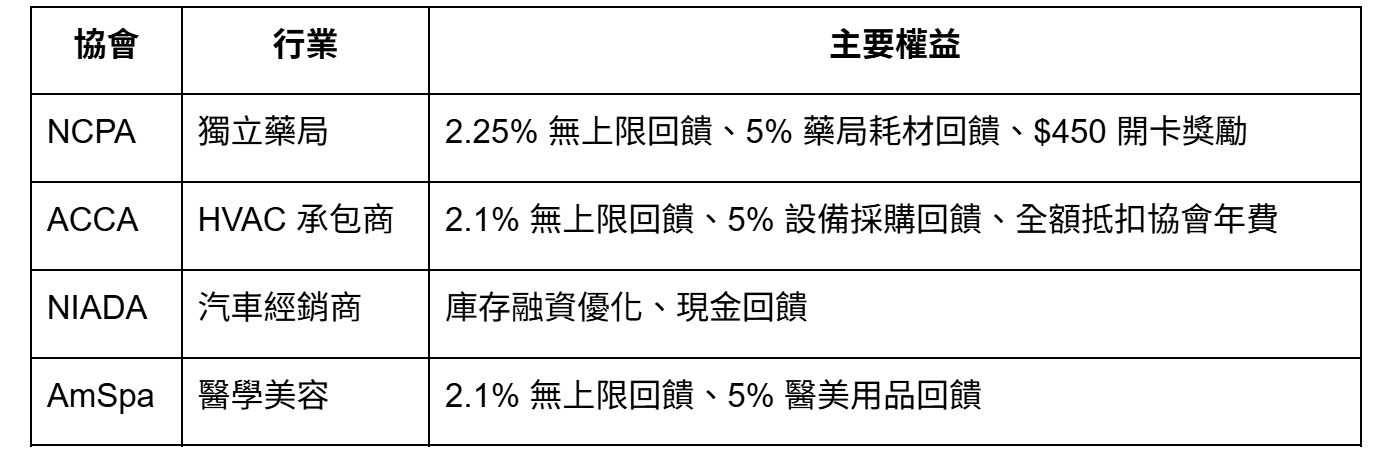

Affiniti 的策略是與行業協會合作發行聯名卡。目前的合作夥伴包括 NCPA(全美社區藥劑師協會)、ACCA(美國空調承包商協會)、NIADA(獨立汽車經銷商協會)、AmSpa(美國醫學美容協會)等。

這種模式的運作邏輯是品牌聯名與信任繼承。Affiniti 推出的產品不叫「Affiniti 信用卡」,而是「NCPA Business Mastercard」或「ACCA World Elite Business Mastercard」。對會員來說,這是協會提供的會員福利,而非陌生公司的金融產品。

根據創辦人 Phadnis 在訪談中的說法,這種模式將獲客成本降低到傳統 Fintech 的 25%。Affiniti 不需要購買昂貴的 Google 關鍵字廣告,而是直接出現在協會的電子報、年會和會員門戶網站上。

截至近期數據,Affiniti 約有 26 名員工,其中工程團隊約 11 人,銷售團隊僅 1 人。這種極端的人員配置(高研發、低銷售)反映了其商業模式:依靠技術產品解決複雜問題,依靠協會夥伴解決銷售獲客問題。

深度客製化的權益結構

Affiniti 為每個協會量身定制權益結構,直接對應該行業的成本結構。

NCPA 聯名卡(藥局)

藥局的利潤極薄,大量成本集中在向批發商採購藥品和耗材。NCPA 聯名卡提供 2.25% 的無上限現金回饋,並針對藥局耗材提供 5% 現金回饋。對於年營收數百萬美元的藥局,這些回饋直接轉化為淨利潤的提升。

ACCA 聯名卡(HVAC)

HVAC 行業的設備採購單價高,協會會費也是固定開支。ACCA 聯名卡提供 2.1% 無上限現金回饋,設備採購享有 5% 回饋。更特別的是,刷卡回饋可以全額抵扣 ACCA 的年度會費。這將金融產品與用戶的職業身分綁定:使用這張卡不僅是為了支付,也是為了維持行業資質與會員資格。

這種設計與 Brex 形成鮮明對比。Brex 的獎勵設計偏向科技新創的生活方式,例如 7 倍共享乘車回饋和 4 倍差旅回饋。這對經常出差的科技公司銷售團隊有吸引力,但對活動範圍僅限於本地社區的藥局老闆或水電工來說,幾乎沒有價值。

Affiniti 合作協會與專屬權益表

產品生態系 - 從信用卡到「AI 財務長」

信用卡只是楔子

Affiniti 的長期目標不只是發行信用卡。信用卡是獲取交易數據的切入點,真正的野心是構建完整的「AI 財務作業系統」。

通過信用卡交易數據,Affiniti 獲得了企業支出的全貌。搭配免費提供的支出管理軟體,平台能夠取代老舊的紙本報帳與手動輸入流程。

AI CFO 的具體功能

Affiniti 正在構建的功能模組包括以下幾項。

自動化帳單支付(Bill Pay)

這是實體企業最頭痛的環節。系統透過 AI 讀取紙本或 PDF 發票,自動安排付款,並與會計軟體 QuickBooks 同步。這不僅節省人力,更讓 Affiniti 掌握企業的「現金流出」數據,與信用卡端的「現金流入」數據結合,形成完整的現金流閉環。

智慧支票帳戶

Affiniti 計畫提供商業支票帳戶,存款享有最高約 3% 的年利率,並由 FDIC 保險保障。這將 Affiniti 從單純的債權人變成企業的主辦銀行。

採購洞察

未來,Affiniti 計畫利用全網數據,為客戶提供採購建議。例如,基於匿名化的交易數據,告訴藥局老闆:「你採購這款學名藥的價格比同地區平均高了 5%,建議評估其他供應商。」

行業軟體整合

Affiniti 計畫與零售端 POS 和行業 ERP 系統進一步整合,自動收集營收數據進行財務分析。這對於缺乏專職財務團隊的小企業尤其有價值。

根據創辦人透露的數據,Affiniti 目前服務約 1,800 家企業,月度交易處理量約 2,000 萬美元。公司年營收同比成長約 10 倍,預計 2025 年底平台處理額可突破 10 億美元。

競爭格局與挑戰

巨頭的陰影與垂直 SaaS 的夾擊

Affiniti 面臨兩類競爭者。

第一類是傳統金融機構,以美國運通為代表。美國運通在傳統實業擁有極深的客戶關係和高額度優勢,品牌信任度也遠高於新創公司。但美國運通缺乏現代化的軟體整合能力,產品設計較為通用,未針對特定行業客製化。

第二類是垂直 SaaS 公司。ServiceTitan 專注於水電行軟體,Toast 專注於餐飲軟體,這些公司近年也開始嵌入金融服務。它們的優勢是已經深度整合進客戶的日常營運流程,具備「原生軟體」的地位。

Affiniti 的差異化在於跨行業的通用財務層,加上協會背書帶來的信任資產。它不需要為每個行業從頭開發營運軟體,而是專注於財務這一個垂直切面,再透過 API 與行業軟體整合。

風險與挑戰

信用週期風險

雖然實體經濟的抗衰退能力較強(人們持續需要吃藥、修冷氣、買車),但若遇上系統性經濟危機,違約率仍可能上升。Affiniti 的 AI 核保模型是否能在經濟下行週期維持風險控制能力,尚待驗證。

數據整合難度

傳統行業的 ERP 系統普遍老舊且破碎,API 串接維護成本極高。Affiniti 需要持續投入工程資源來維護這些整合,技術債可能隨規模擴張而累積。

規模化難題

每個垂直行業都需要客製化的核保模型和權益結構。這種深度客製化是 Affiniti 的競爭優勢,但也可能限制擴張速度。進入新行業需要時間建立協會關係、理解行業特性、調整產品設計。

馬克碎念 - 垂直化是 Fintech 的終局

從「流量」到「留量」

過去十年,Fintech 競爭的核心是流量。誰能在最短時間內獲取最多用戶,誰就能在下一輪融資中拿到更高估值。這種邏輯催生了大量通用型產品,設計目標是「服務最多人」,而非「服務得最好」。

Affiniti 的路徑恰好相反。它不追求服務所有中小企業,而是深耕幾個特定行業,把每個客戶的價值最大化。用創辦人的話說,這是從「在大海裡撈魚」轉向「在池塘裡養魚」。

當通用型金融服務變成紅海,利潤被競爭壓縮到極致,「懂行」成為溢價的來源。Affiniti 的 5% 藥局耗材回饋、用刷卡抵扣協會年費這類設計,通用型產品很難複製,因為它們需要對行業成本結構有深入理解。

AI 的本質是「翻譯」

在 Affiniti 的案例中,AI 的角色並非創造內容或生成創意。它的核心功能是「翻譯」:把藥局複雜的保險報表、冷氣行潦草的發票、汽車經銷商的庫存周轉數據,翻譯成銀行和投資人聽得懂的「信用語言」。

傳統銀行之所以無法服務這些企業,並非因為它們風險太高,而是因為資訊不對稱。銀行的演算法讀不懂 PBM 報銷單據,看不懂 HVAC 的季節性支出規律。Affiniti 的 AI 消除了這層障礙,讓資金能夠流向原本被忽略但實際上信用良好的企業。

這可能是 AI 在 B2B 金融中最具實用價值的應用場景:不是取代人類決策,而是讓人類(或演算法)能夠理解原本無法理解的資訊。

給台灣的啟示

台灣有大量類似的「隱形冠軍」產業:扣件、機械、紡織、工具機。這些產業同樣面臨二代接班、數位轉型、財務現代化的需求,也同樣被通用型金融產品忽略。

台灣的產業公會體系發達,許多公會累積了數十年的會員信任。如果有業者願意採用類似 Affiniti 的「協會優先」策略,與特定公會合作發行聯名卡,並針對該行業的成本結構設計權益,或許能夠開闢一條不同於通用型數位銀行的路徑。

這需要的不是更多的技術創新,而是願意蹲點一個產業、理解其運作邏輯的耐心。垂直化意味著放棄「服務所有人」的野心,換取在特定領域的深度競爭力。對於資源有限的台灣業者,這可能是比追逐流量更務實的選擇。

首圖連結:https://www.cxtoday.com/wp-content/uploads/2024/05/Afiniti-launches-AI-integration-for-Avaya.jpg

{kind=link}