美國目前機構之間的交易結算系統存在不小的「延遲」問題,因此對於許多企業來說是極度不便的,對於不巧在假期期間需要移轉資金的用戶來說更是一大困擾。不過你知道美國在2023年07月即將推出一款新的即時支付系統FedNow,能夠有效的解決這種交易延遲的問題嗎?究竟FedNow 是如何解決目前美國支付系統弊病,和現有的ACH (Automated Clearinghouse 自動清算系統)又有什麼差別呢?

FedNow 是什麼?

FedNow 是由美國聯邦儲備銀行主導的即時支付專案,主要針對機構之間交易結算的延遲問題,從2019年起進行開發,今年六月已先和經過認證的參與者進行最後的交易測試,預計在七月開放使用。

24小時全年無休,交易即時不再延遲!

美國聯邦儲備銀行整合了金融業、支付商以及金融科技的技術共創FedNow 即時支付系統,提供全天24小時並且全年無休的服務,方便有即時資金轉移需求的用戶及企業能夠享有在幾秒之間就將資金成功轉移的功能,希望能藉由高效又安全的全新支付系統拉高經濟效益並且減低透支和錯誤退款的可能性。

而未來哪些人可以使用FedNow 便捷的服務呢?未來只要你獲得Fed (美國聯邦儲備銀行)資格即可使用FedNow 的服務,同時能夠讓用戶們可以隨時隨地發送及接收資金,享有全天候、全年無休的即時支付系統,享受即時不延遲的交易體驗。

FedNow 除了有最強勁的優勢—全天候服務之外,也因為其技術建立在雲端科技之上,因此服務的範圍可以不再受限於特定地區,也就是說未來美國境內若有即時支付需求的用戶即使位居偏遠地區同樣可以享受FedNow 便捷快速的服務。根據白宮經濟顧問委員會在提交給國會的《總統經濟報告》預測,若未來FedNow 被廣泛採用,將有機會讓美國家戶節省下約70億的費用,透過新型態的技術支援不僅讓用戶們有更便捷的交易環境,同時之間也幫助銀行業者解放服務的範圍,讓延遲問題不再成為銀行業者的負擔。

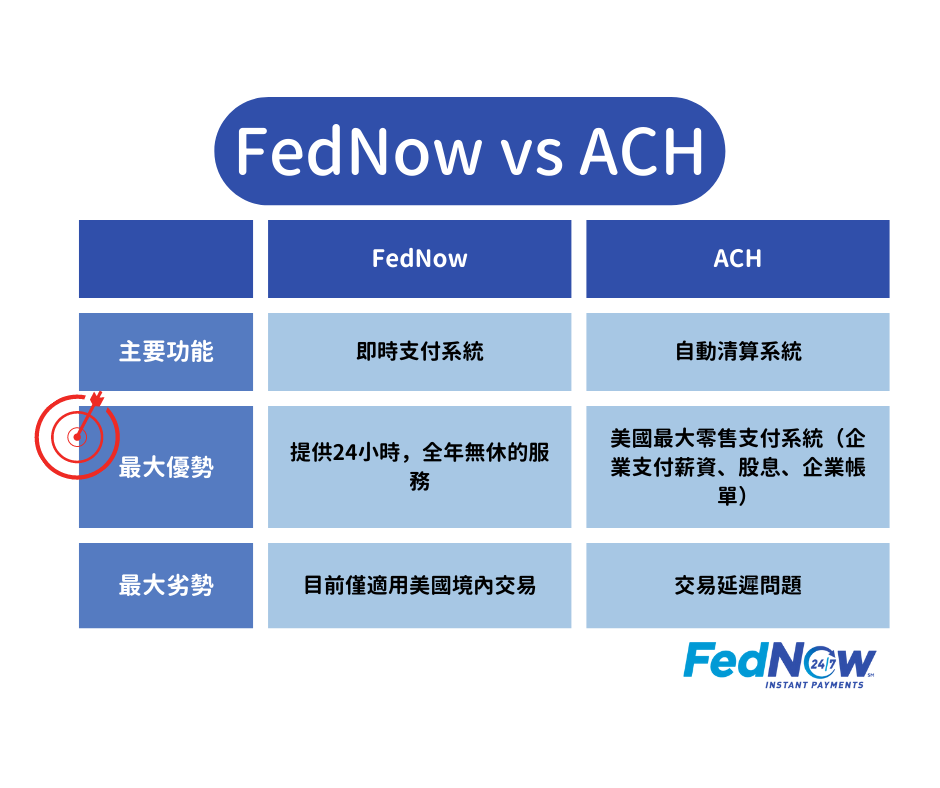

匯款都要三個工作天,為甚麼要這麼久?(FedNow vs ACH)

由於目前美國最大的零售支付系統屬自動清算系統 (Automated Clearinghouse, ACH)最大,顧名思義美國境內有不少企業需要仰賴ACH 系統發放薪資、企業帳單甚至是利息股息等,這類型的電子交易方式在美國境內是是最大宗且廣泛使用中的系統。即使有這麼多需求的支持,仍舊逃不過電子交易的詬病—交易延遲。當轉帳日巧遇假日或非工作日之時,等待的時間就會隨之延長,等待假期結束過後才能進行結算確認撥款,不僅等待時間長,更是造成轉帳過程的不便及風險,因此美國即將於七月正式上線的FedNow 系統可以說是針對ACH 自動清算系統缺點做出最有力的解決方法。

FedNow 可以取代CBDC嗎?

答案是不一定。FedNow 是否可以或是有機會取代CBDC穩定幣不僅是政策上的角逐,實際發酵的地方也不盡相同。舉例來說,CBDC 是一款由中央銀行發行並且進行管理的「數位貨幣」,從設計上來說,CBDC 會比較偏向是一款沒有國境交易限制的數位貨幣,因此其交易的範疇並不受限於美國境內,而反觀近期將推出的FedNow 即時支付系統目前僅提供美國國境內的交易,無法進行跨境的交易行為。

矽谷銀行倒閉可能是CBDC 停滯推動的原因?

其實,美國在發行CBDC 的步調上可以從2016年針對CBDC 展開的調查算起,到了2022年聯準會更是發佈了CBDC 白皮書《貨幣和支付:數位化轉型時代的美元》可以看出美國對於發行CBDC 是做了不少的準備及功課,但是為何一個能夠鞏固美國金融地位的計畫目前始終沒有持續推進,反而是直接在今年七月推出FedNow的即時支付系統?

目前大家對CBDC 停滯猜測的原因可以先從他本身的疑慮說起,包含具有金融穩定的風險以及目前全世界都相當在意的隱私問題。其中從今年三月矽谷銀行倒閉的大事件中可以看出,當時各個區域的銀行面臨了大量擠兌的情況出現,就是深怕自己的資金將一夕之間化為烏有,因此就有人表示,若這樣的金融情境套用在CBDC 的架構之下,一個全年無休隨時可以進行交易的架構當發生金融大案件時擠兌現象將有加劇的可能性。而另外一個CBDC 的潛在風險在於,透過CBDC 進行的交易政府將有權限可以直接看見,這將對用戶的隱私造成極大的威脅。

不過儘管兩者之間有不少本質上、政策上以及實行上的差異,兩者卻都有著快速以及便捷的優勢,並且有別於傳統銀行的限制能夠隨時處理交易問題。像是FedNow 讓用戶可以全天候進行資金的收付服務,又或者是CBDC 能夠藉由新技術的支持保障消費者更有效率的進行跨境支付,甚至透過區塊鏈的本質達到交易更加公平的願景。

*圖片來源:連結

{kind=link}