數位港元是什麼?

「數位港元」(e-HKD)是數位版的港元現金,是新興電子形式的中央銀行貨幣,由香港政府依照匯率制度發行,其價值等同於一般現金。相較中國人民銀行發行的「數字人民幣」(E-CNY),數位港元擁有更多功能,含括離線支付、全面支付、可程式化支付、Web3.0交易結算、代幣化存款與代幣化資產結算,但根據香港金管局副總裁表示,數位港元與數字人民幣兩者之間並無關聯。

▋ 關於中央銀行數位貨幣(CBDC)的介紹與各國狀況,馬克有寫過詳細的貼文說明,歡迎各位讀者參考:

https://www.markreadfintech.com/p/cbdc?utm_campaign=post&utm_medium=web

(一)數位港元的主要效益

數位港元的主要效益包含可滿足更多支付的需求及推動數位經濟創新,並且可因應新型貨幣帶來的挑戰。前者意即數位港元的發展可以使得消費者有更多元的數位支付選項,且能擴大使用範圍,舉凡可應用在旅客的旅遊保險購買,當遇到需要理賠的狀況時可透過數位港元自動發放賠償金額;後者則關係到近來穩定幣使許多投資者損失慘重的案例在全世界頻傳,而相關發行機構多無法受到政府監管,對使用者而言缺乏保障。數位港元因為由政府發行,而不存在信用風險,能確保金融服務的穩定性。

(二)數位港元的潛在挑戰

當然,水能載舟,亦能覆舟。學者與香港政府在數位港元的發行之下,亦認為存在一些潛在的挑戰,舉凡銀行可能面臨一定程度的風險、以及網路安全存在漏洞等。前者被認為發生的機率並不高,意即在民眾大量將銀行存款轉換為數位港元的使用之前提下,銀行可能面臨去中介化以及擠兌的風險;後者則因為數位港元系統大量仰賴網路使用,在資金規模龐大之下恐吸引有心人士駭入系統、創造惡意的相關應用等,使網路安全成為重要的挑戰。

數位港元發展的時間脈絡

香港金融管理局(下稱金管局)於2021 年6 月發佈了「金融科技2025」策略,目標持續推動銀行數碼化以及加深央行數碼貨幣研究等;同年10 月4 日,金管局首度發布了《e-HKD: A technical perspective》(數位港元技術白皮書)。

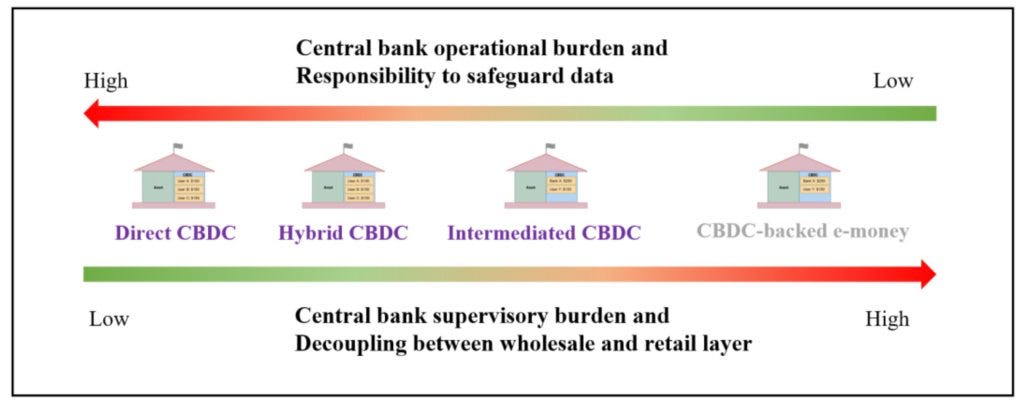

金管會於白皮書中,提及數位港元應以安全性、開放性與效率為原則,並包含了「批發系統」與「零售系統」兩層面。在批發系統中,央行會向銀行及數位支付提供者等人發行央行數位貨幣(wCBDC),中介者可於批發層面使用wCBDC 作為與銀行間的結算;在零售系統中,中介者獲得央行分發的電子貨幣(rCBDC)時,需以wCBDC 抵押作為資產,rCBDC 會分發給民眾、並流通於市面。

至於如何保障使用者隱私,白皮書中則建議使用數位方式當作rCBDC 的證明,使央行能更有效率地證明rCBDC 所有權限。同時,為健全使用者的隱私安全網,金管會也邀請了學界與業界等專業人士,針對rCBDC 交易上之隱私保障共同設計相關辦法。

數位港元近期的發展狀況

香港金管局於2023 年5 月啟動了「數位港元先導計劃」,規劃了「三軌並行」的進度,包含:

1. 第一軌:為日後推行的數位港元奠定技術面與法律面的基礎,確認區塊鏈基礎設施,並將修改法律以適用數位港元。

2. 第二軌:與各方企業合作進行測試,以個案的方式研究用例與相關應用。「數位港元先導計劃」即為此階段的成果之一,而第一軌與第二軌將同時推進。

3. 第三軌:確認是否推出、與何時推出數位港元相關計畫。

除此以外,「數位港元先導計劃」中將選出16 間不同領域的公司參與首輪試驗,範疇含括全球金融、支付與科技界公司,並將進行14 項試驗來實際討論研究數位港元在六個領域下的潛在用途,舉凡全面支付、可程式化支付、離線支付、代幣化存款、Web3 交易結算和代幣化資產結算等場景。

在16 家入選者當中,知名企業包含渣打香港、匯豐銀行與中國銀行(香港)等三大銀行,以及Mastercard、VISA 和香港電訊支付(HKT Payment)等支付領域企業。針對相關試驗,中銀香港將以數位港元試驗預繳服務,預計開放部分員工體驗,並將透過中銀香港的本地及跨境流動支付應用程式「BoC Pay」購買預繳式服務合約,邀請符合資格的客戶參與體驗;此外,參與試驗的香港恒生銀行亦開始了關於可程式化支付用例的實際模擬測試,內容包含商家支付及獎勵計劃、消費券資助發放與個人對個人轉帳等。關於數位港元的應用相關內容,馬克將在下方的實際案例中詳細解釋。

數位港元的應用案例

(一)香港恒生銀行

恒生銀行相關策略人員在香港金融科技周論壇中,介紹了銀行關於數位港元的試行計劃,即建置專用在數位代幣保險的私有區塊鏈系統,並開發了數位港元錢包,以管理數位代幣。根據這項計劃,恒生銀行將其應用在兩個不同領域當中,包含商家獎勵計劃與政府資金支付。

首先是商家支付及獎勵計劃,運作方式為透過數位港元錢包的可程式化功能,即時設計、並向消費者發放具特定用途的優惠券。亦即,店家在銀行同意之下,提供消費者限定使用範圍的數位獎金(如:僅能在特定商店消費、或消費特定產品),透過區塊鏈技術制定使用條件,可以推展中小企業的金融數位化。

再者,是政府補貼和資金支付,運作方式則為政府利用數位港元錢包,向特定企業發放補助。政府能針對提供補助資金的用途進行規定,舉凡規定企業僅能將補助款項使用在支付員工薪資上,有助於確保資金流向、同時能追蹤補助後續的實際效能。

根據恒生銀行官方表示,相關試驗涉及150 名以上的個人用戶與500 筆以上的交易,結果約有八成的參與者表示對數位港元的應用體驗感到滿意,參與的商家也表示數位港元的應用有助於將金流數位化;此外,恒生銀行官方表示,期待未來能提供更快捷、更個人化且更安全的交易體驗,並將持續研究數位港元可應用的各種案例。

(二)Mastercard

Mastercard 對於數位港元應用的試驗領域則相當特別,即結合了名錶與NFT 的使用。亦即,在價值高昂的名錶商品上加上NFT 證明,並使用數位港元的可程式化特性進行驗證,只有被確保過的正品才能進入買賣市場,能夠有效保障消費者購買的權益。

Mastercard 官方曾在會議中強調可程式化性的重要性,表示可程式化的形式遠超於創新的信託,更提供金融機構、監管單位與使用者實際上的正面用處。對於監管單位而言,在可程式化之下能夠為數位代幣訂定更稠密的規範;至於金融機構,則可用來自動化相關流程,進而減少人工作業的錯誤並提高工作效率,對相關使用者而言,著實是一舉數得。

未來展望

香港金管局表示,關於數位港元未來的發展,需要考慮的一個面向是數位港元在香港貨幣和金融體系中的定位,包括了解其在促進交易新方式的同時確保銀行、貨幣和金融方面的穩定。再者,還需要研究數位港元如何與傳統支付系統互通,並確定數位港元可以滿足產業創新(例如:代幣化存款)的領域。除此以外,亦須研究數位港元如何在現有支付方案的應用中競爭,以及應如何實現數位港元大規模採用的其他組成部分,例如商業網路的創建。關於本階段的計劃,值得注意的是,因為試驗點的規模與未來的實際應用將有很大不同,推出數位港元將涉及試驗點範圍以外更複雜而多元的因素,因此在未來制訂的更多相關政策仍需要進一步研究。

針對下一階段的數位港元試驗計劃,將建立在第一階段成功的基礎上,持續探索數位港元更多的應用,並進一步審查試驗過程中所生的實務問題。在數位港元成長的過程中,公私部門彼此間的夥伴關係對於數位港元的未來發展非常重要。金管局將與產業、學術界保持合作,並持續採用三軌方式為數位港元的實施做好萬全準備。

馬克碎念

在評估數位港元的未來前景時,我們必須承認這項創新對香港金融體系甚至全球經濟的潛在影響。數位港元不僅促進了支付系統的多樣化和便利性,還有望開啟一系列新的金融服務和交易方式。然而,這樣的發展也帶來了重要的問題:數位港元將如何與現有的金融生態系統共存,並在維護金融穩定的同時,促進技術創新和包容性成長。

另外同時要考量的是,數位港元對於個人隱私和數據安全的影響。隨著數位貨幣的使用變得日益普及,使用者的數據和交易資訊將成為重要的資產,同時也可能成為風險的來源。因此,未來在推動數位港元的過程中,制定嚴謹的隱私保護措施和加強網路安全將是關鍵。香港金管局和其他相關機構勢必要在保障創新和保護用戶權益之間尋找一個平衡點。

這個與「數字人民幣」可能是一丘之貉,極權國家的 大數據監控 下毫無隱私可言,離它越遠越好吧