Bilt Rewards:讓房租變里程,4 年從 0 到 3,000 億估值的金融科技獨角獸

Bilt Rewards 以房租也能累積里程的創新模式,切入年輕族群最大支出場景,成功顛覆傳統信用卡回饋邏輯。短短四年,透過金融科技、支付整合與強大合作夥伴生態,從零起步成長為估值 3,000 億的獨角獸,展現驚人的產品洞察與商業爆發力。

Bitl Rewards怎麼崛起?一分鐘速讀

市場痛點:美國 1.09 億租房者每年支付超過 6,000 億美元房租,卻因 3% 手續費障礙無法累積信用卡回饋,這筆錢是「死資本」

破局創新:Bilt 首創免手續費刷卡繳房租賺積分模式,並可 1:1 轉點至 Hyatt、United、Alaska 等頂級旅遊夥伴

資本驗證:估值從 2021 年的 3.5 億美元飆升至 2025 年的 107.5 億美元,營收年增率超過 130%

模式升級:從單純的租房信用卡,進化為涵蓋租房到購房全旅程的「住房超級應用程式」

6,000 億美元的死資本

紐約曼哈頓,一個普通的月初。28 歲的 Sarah 是一名科技公司的產品經理,年薪六位數,信用分數超過 750。她剛用 Chase Sapphire Reserve 訂了下個月飛東京的機票,累積了 5,000 點 Ultimate Rewards;午餐用 Amex Gold 在公司附近的餐廳刷了 25 美元,拿到 100 點 Membership Rewards。然後她打開手機,準備支付這個月 3,200 美元的房租。

這時她面臨一個尷尬的選擇:用信用卡付?房東的支付平台會收取 2.9% 的手續費。就算她的信用卡給 1.5% 回饋,淨虧損仍然是 45 美元。用支票或銀行轉帳?零手續費,但也零回饋,這筆佔她月收入三分之一的支出,就這樣消失在財務報表裡,既不累積里程,也不建立信用。

這就是美國 1.09 億租房者每個月面對的現實。

租房者的結構性困境

房租是大多數美國人最大的單筆月支出,通常佔可支配收入的 30% 至 50%。根據統計,美國租房者每年的租金支出總額超過 6,000 億美元。這是一個比美國人每年在餐廳消費(約 9,000 億美元)更集中、更剛性的支出類別。

但弔詭的是,這筆錢長期以來被視為「死資本」(Dead Capital)。

什麼是死資本?當你用信用卡買機票,你累積里程,當你在超市購物,你拿到現金回饋,當你按時還房貸,你的信用分數會上升。但當你按時繳房租?什麼都沒有。這筆錢流出你的帳戶,既不幫你建立信用歷史,也不給你任何獎勵回饋。對於那些還在存錢買房的年輕人來說,這簡直是雙重打擊,你付著高昂的房租,卻連累積買房資本的機會都沒有。

傳統上,這個困境在美國有兩個結構性原因。

第一是手續費障礙。 房東偏好支票或銀行轉帳,因為這些方式幾乎零成本。如果接受信用卡,房東需要承擔約 2-3% 的手續費,這會直接侵蝕本就微薄的租賃利潤。因此,大多數房東要麼拒絕信用卡,要麼把手續費轉嫁給租戶。對租戶而言,為了賺取價值 1.5% 的積分而支付 3% 的手續費,數學上完全不划算。

第二是信用建立的缺失。 按時支付房貸會被計入信用報告,成為信用分數的正面紀錄。但按時支付房租?傳統上不會。這導致許多長期租房者即使財務紀律極佳,卻缺乏足夠的信用歷史來獲得優質的抵押貸款利率。這是一個惡性循環,因為租房所以沒有信用紀錄,因為沒有信用紀錄所以更難買房,因為買不起房所以繼續租房。

Ankur Jain 的核心假設

一位名叫 Ankur Jain 的連續創業者開始思考這個問題,但他並非典型的矽谷車庫創業者。他自己在 2011 年創立的社交通訊錄應用 Humin 後來被 Match Group(Tinder 母公司)收購。這段經歷賦予他深厚的社交資本與跨行業資源整合能力。收購之後,Jain 沒有選擇退休或加入大公司,而是創立了 Kairos HQ,一個專門解決「負擔能力世代」(Affordability Generation)結構性問題的創業工作室。

Kairos 的核心使命是攻克年輕世代面臨的三座大山:住房、醫療、育兒。而在這三者之中,住房是最大、最普遍、也最被忽視的痛點。

Jain 觀察到一個有趣的現象,年輕一代在餐飲、旅遊、購物上早已習慣各種回饋與獎勵,2% 現金回饋、3 倍里程、會員專屬折扣。整個消費市場都被「遊戲化」了,唯獨他們最大的支出房租,毫無回報。這不合理。

他提出了一個大膽的假設:如果能將房租從一種單純的負債,轉化為一種可以累積價值的「貨幣」,將能釋放出巨大的市場潛力。

但要實現這一點,他需要同時攻克兩個以保守著稱的行業:銀行業與房地產業。銀行業有嚴格的風控模型和利潤要求;房地產業有根深蒂固的支付習慣和對手續費的厭惡。要讓這兩個行業同時為租房者的利益讓步,幾乎是不可能的任務。

Jain 的解法是一個三層戰略架構:

第一層:支付層。 消除 3% 的信用卡手續費,這是用戶採用的最大障礙。如果不能解決這個問題,後面的一切都是空談。

第二層:激勵層。 建立一個價值極高的積分系統,可以 1:1 兌換為航空里程和酒店積分,形成強大的用戶黏性。不是那種只能換禮品卡的雞肋積分,而是真正能讓人飛商務艙、住五星酒店的硬通貨。

第三層:所有權層。 最終允許用戶使用積分支付房屋首付,從而解決租房者難以積累資產的根本痛點。這不只是一張信用卡,而是一條從租房通往買房的橋樑。

2021 年,Bilt Rewards 正式推出。一場針對 6,000 億美元死資本的實驗,就此展開。

把房東變成股東

Bilt 面對的第一個技術難題是:如何讓租戶用信用卡付房租,但房東卻不用承擔手續費?

這聽起來像是要變魔術。信用卡交易必然產生交換費,這是 Visa、Mastercard 網路的基本運作邏輯。錢不會憑空消失,總有人要買單。Bilt 的答案是:創造一個讓房東「看不見」信用卡的支付流程。

繞過手續費的技術魔法

Bilt 開發了一套專利支付機制,針對兩種不同情境設計了兩條路徑。

對於住在「Bilt 聯盟」物業的用戶,Bilt 直接與物業管理系統整合。當租戶在 Bilt App 中發起付款,資金流直接進入物業的收款帳戶,整個過程對房東而言就像收到一筆普通的電子轉帳,完全感知不到信用卡的存在。

對於住在非聯盟物業的用戶,這才是真正的技術亮點,Bilt 會為每位用戶生成一個專屬的 Routing Number 和 Account Number。這組號碼看起來就像一個普通的銀行帳戶。當用戶在房東的支付門戶輸入這些資訊進行 ACH 扣款時,房東收到的是一筆銀行轉帳(零手續費),而 Bilt 則在後端從用戶的 Bilt Mastercard 扣款。

換句話說,Bilt 創造了一個「虛擬銀行帳戶」作為中間層。對房東而言,他收到的是 ACH 轉帳;對租戶而言,她刷的是信用卡。兩邊都滿意,而 Bilt 在中間承擔了這個轉換的成本與風險。

這項技術創新的意義在於:Bilt 不需要房東的配合,就能讓任何租戶用信用卡付房租。 即使你的房東是一個只收支票的老派房東,你依然可以透過 Bilt 的虛擬帳戶繞道而行。這讓 Bilt 從第一天起就能覆蓋全美所有租賃單位,而不是被局限在願意合作的物業裡。

讓房東成為股東的收編術

但 Jain 的野心不止於此。純粹靠技術繞過房東,只能建立一個脆弱的套利空間;要建立真正的護城河,必須讓房東主動擁抱 Bilt。

他的策略極具遠見:邀請全美最大的住宅業主成為 Bilt 的股權投資者。

這份名單讀起來像是美國房地產業的名人堂:Blackstone、Related Companies、Equity Residential、AvalonBay、GID、Greystar⋯⋯這些公司管理著全美數百萬套公寓單位。Jain 沒有把他們當成客戶來推銷,而是當成合夥人來邀請。

這種利益綁定產生了深遠的戰略影響。

首先是排他性壁壘。 當這些房地產巨頭成為 Bilt 的股東,他們就有動力優先推廣 Bilt,因為 Bilt 的成功會提升他們的投資價值。競爭對手想要進入這些物業將會非常困難。這些房東不會輕易讓一個可能稀釋自己投資價值的競品進來攪局。

其次是快速規模化。 傳統的 B2B 銷售需要一棟一棟大樓去談判、簽約、整合。但當你的客戶同時是你的股東,談判就變成了董事會裡的戰略討論。Bilt 能夠迅速接入數百萬個租賃單位,因為它是通過總部層面的合作直接推行,而非逐個大樓銷售。

到 2025 年,Bilt Rewards Alliance 已經覆蓋超過 400 萬戶租戶,約佔全美公寓市場的四分之一。這個數字本身就是一道護城河。

房東為什麼願意加入?

當然,股權綁定只是上層策略。在實際運營層面,Bilt 還需要向物業管理公司證明,加入聯盟對他們的日常業務有實質好處。

第一是租戶留存率。 數據顯示,積極參與 Bilt 積分計劃的租戶續約率顯著更高。這很好理解:當租戶在某個物業累積了大量積分,搬家就意味著放棄這些沉沒成本。積分成為了一種「金手銬」,增加了搬家的機會成本。對於空置率是最大敵人的公寓業主而言,這是極具吸引力的價值主張。

第二是營銷效率。 傳統上,房東為了吸引新租戶會提供「Concessions」,比如免一個月房租、或者直接降價。但這些做法有一個隱藏的壞處:它們會降低物業的「名義租金」,而名義租金是計算物業估值的關鍵指標。換句話說,給現金折扣會讓你的大樓貶值。

Bilt 提供了一個替代方案:用積分作為簽約獎勵。「簽約送 50,000 點」聽起來很慷慨,但它不會降低名義租金,因此不會影響物業估值。對房東而言,這是一種更聰明的營銷支出。

第三是運營成本。 數位化支付減少了處理紙本支票的人力成本與風險。支票可能遺失、可能跳票、需要人工處理和對帳。電子支付則是即時、可追蹤、自動化的。

第四是數據洞察。 Bilt 為房東提供了租戶在社區內消費行為的數據分析。哪些餐廳最受歡迎?租戶的健身習慣如何?這些洞察可以幫助物業管理公司做出更精準的社區規劃和商業招租決策。

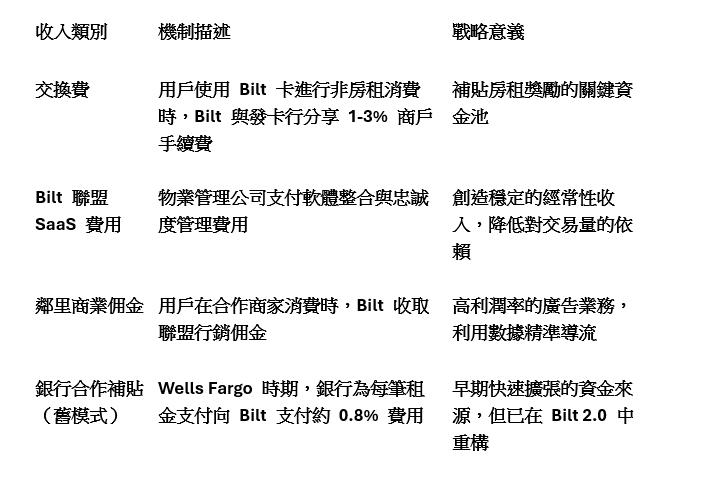

多元化的收入模型

理解了 Bilt 的雙邊市場結構,就能理解它的收入模型為何比傳統信用卡複雜得多。

這個模型的精妙之處在於:Bilt 不只是一家信用卡公司,它同時是支付處理商(向房東收費)、忠誠度平台(向品牌收費)、以及數據公司(將消費洞察變現)。多條收入線的交織,讓它比傳統信用卡發行商有更大的騰挪空間。

讓繳房租變成每月的狂歡節

如果 Bilt 只是「免手續費刷卡繳房租」,它充其量是一個不錯的支付工具。真正讓它成為現象級產品的,是它打造的積分生態系統,一個讓里程玩家為之瘋狂的轉點網路。

最有價值的忠誠度貨幣

在信用卡積分的世界裡,並非所有積分生而平等。有些積分只能換禮品卡或抵消費,每點價值不到 1 美分;有些積分則是「硬通貨」,可以轉換成航空里程或酒店積分,在特定情境下每點價值可達 2-3 美分甚至更高。

Bilt Points 屬於後者,而且是後者中的佼佼者。

截至 2026 年初,Bilt 的轉點夥伴陣容堪稱豪華。航空方面,它涵蓋了三大航空聯盟的核心成員:星空聯盟的 United Airlines 和 Air Canada Aeroplan、寰宇一家的 Alaska Airlines和 British Airways、天合聯盟的 Flying Blue 和 Turkish Airlines。酒店方面,則有 World of Hyatt、Marriott Bonvoy、Hilton Honors 和 IHG One Rewards。

這份名單的含金量在於它的獨特性。Bilt 是市場上唯一同時擁有 United、Alaska、World of Hyatt 作為轉點夥伴的積分計畫。為什麼這很重要?因為這三個計畫各自擁有獨特的甜蜜點:

World of Hyatt 被廣泛認為是酒店積分中價值最高的貨幣。由於凱悅的兌換表相對慷慨,許多高端物業(如柏悅、安達仕)的兌換成本遠低於現金價格。精明的人常常能用 Hyatt 積分兌換出每點 2-3 美分的價值。

Alaska Airlines Mileage Plan 則是航空里程界的隱藏寶藏。它與眾多非聯盟航司有獨特的夥伴關係,包括國泰航空、日本航空、斐濟航空等。用 Alaska 里程兌換國泰商務艙從亞洲飛美國,往往是性價比極高的選擇。

United MileagePlus 則提供了無與倫比的靈活性,尤其是對於住在美國的旅行者。作為星空聯盟的核心成員,United 里程幾乎可以帶你去世界任何角落。

根據 The Points Guy 和 NerdWallet 的估算,Bilt 積分的平均估值約為每點 1.8 至 2.05 美分。這意味著,當用戶用 Bilt 卡支付房租獲得 1% 回饋時,其實際價值接近 2%。這個數字足以讓任何點數回饋業者相形見絀。

Rent Day:把付租日變成狂歡節

但 Bilt 的野心不只是成為一個積分工具,它想要改變人們對「繳房租」這件事的情感連結。

它的答案是「Rent Day」,每月 1 號。

傳統上,每月 1 號是租房者最不期待的日子。這一天,一大筆錢從帳戶裡消失,換來的只是繼續住在同一個地方的權利。Bilt 決定把這個痛苦的日子,改造成一個值得期待的「節日」。

首先是雙倍積分。 每月 1 號,所有非房租類別的刷卡消費都享受雙倍積分。餐飲從 3 倍變成 6 倍,旅遊從 2 倍變成 4 倍,一般消費從 1 倍變成 2 倍。當日最多可獲得額外 1,000 點獎勵。這鼓勵用戶在 Rent Day 集中消費,創造了一種「購物節」的氛圍。

其次是轉點加成。 Bilt 經常在 Rent Day 推出瘋狂的轉點促銷。歷史上曾出現過轉點至 Virgin Atlantic、Flying Blue、Hawaiian Airlines 享 100% 加成的活動。也就是說,你轉 10,000 點,對方帳戶收到 20,000 點。這種促銷力度在信用卡積分界極為罕見。

第三是互動遊戲。 Bilt App 內有一個叫「Rent Free」的問答遊戲,會員可以參加答題抽獎,贏取當月免租金的大獎,其他名次則有額外積分獎勵。此外還有與 SoulCycle 等品牌合作的免費課程。這些互動機制極大提升了用戶的日活躍度,這是傳統銀行 App 難以企及的。

Rent Day 的設計體現了 Bilt 對「行為經濟學」的深刻理解。繳房租本身是一個負面的心理體驗,錢出去了,什麼都沒換來。但當這個日子被包裝成「雙倍積分日」、「抽獎日」、「免費課程日」時,負面體驗被正面期待所覆蓋。這種情感重塑,是 Bilt 用戶黏性的重要來源。

免費的信用建立服務

除了積分和促銷,Bilt 還提供了一項對年輕租房者極具吸引力的服務:免費的租金信用回報。

前面提過,傳統上按時繳房租不會被計入信用報告。這導致許多長期租房者即使財務紀律極佳,卻缺乏足夠的信用歷史。Bilt 改變了這一點:它會將會員按時繳納房租的記錄,免費回報給美國三大信用局(Equifax、Experian、TransUnion)。

這項服務的價值在於,它讓「付房租」這件事終於有了累積效應。每個月準時繳租,不再只是維持現狀,而是在為未來買房鋪路。對於那些剛進入職場、信用歷史空白的年輕人而言,這可能是他們建立信用最輕鬆的方式,畢竟,房租是無論如何都要付的。

截至 2025 年,Bilt 的會員數已突破 500 萬人。這個數字背後,是一群找到了讓「死資本」復活方法的年輕租房者。

每月虧損千萬美元的教訓

Bilt 的故事如果只講到這裡,它會是一個完美的創業童話,找到市場痛點、設計精妙產品、快速規模化、用戶愛不釋手。但現實世界的商業模式,終究要面對一個殘酷的問題:誰來買單?

2024 年,這個問題以一種戲劇性的方式浮出水面。

Wells Fargo 的豪賭與失敗

2022 年,Wells Fargo 成為 Bilt Mastercard 的發行方。對這家美國第三大銀行而言,這是一筆戰略豪賭。

Wells Fargo 的如意算盤是這樣的:Bilt 的目標客群是年輕、高收入、信用良好的城市專業人士。這群人正處於人生的關鍵轉折點,從租房到買房。如果 Wells Fargo 能透過 Bilt 卡與他們建立關係,未來就能向他們交叉銷售抵押貸款、理財產品、甚至私人銀行服務。一張信用卡的短期虧損,換來的是長期的客戶終身價值。

為了實現這個戰略,Wells Fargo 承擔了極其慷慨的條款。據報導,銀行為每筆租金支付向 Bilt 支付約 0.8% 的補貼,並為每位新開卡用戶支付 200 美元的獎勵金。這些成本加上積分的發放,意味著 Wells Fargo 在每一筆房租交易上都是淨虧損的。

但 Wells Fargo 願意承受這個虧損,前提是用戶會把 Bilt 卡當成主力卡,在餐飲、旅遊、購物等高利潤類別大量消費,以及部分用戶會產生循環利息。然而,現實狠狠打了 Wells Fargo 一巴掌。

精明用戶的「薅羊毛」藝術

Bilt 的目標客群確實是年輕、高收入、信用良好的城市專業人士。但這群人還有另一個特徵:他們極度精明。

許多 Bilt 用戶發展出了一套最優化策略:用 Bilt 卡支付房租(為了積分),每月再刷 5 筆小額交易(通常是幾美元的 Amazon 禮品卡儲值,為了滿足積分生效的最低交易次數要求),然後把所有其他高價值消費餐飲、旅遊、超市,留給 Chase Sapphire Reserve 或 Amex Gold。

為什麼?因為那些卡在特定類別的回饋更高。Amex Gold 的餐飲和超市是 4 倍點數,Chase Sapphire Reserve 的旅遊是 3 倍點數。Bilt 卡雖然也有餐飲 3 倍、旅遊 2 倍,但對於手握多張高階卡的精明玩家而言,這不夠好。

結果是 Wells Fargo 付出了巨額成本獲取這些用戶,但這些用戶只在最不賺錢的類別(房租)使用 Bilt 卡,而把所有賺錢的消費都給了競爭對手。

雪上加霜的是,這群用戶幾乎不產生循環利息。他們信用良好、財務紀律嚴謹、習慣全額還款。據統計,僅有 15-25% 的 Bilt 持卡人會留有循環餘額,遠低於 Wells Fargo 原先預期的 50-75%。沒有循環利息,銀行就失去了信用卡業務最重要的利潤來源。

最後一擊來自宏觀環境。2022-2024 年的高利率環境扼殺了房地產交易市場。Wells Fargo 原本期待的「租房者 → 買房者 → 房貸客戶」轉化路徑,因為沒有人在買房而變得毫無意義。

2024 年,《華爾街日報》報導了一個驚人的數字:Wells Fargo 每月在 Bilt 項目上虧損高達 1,000 萬美元。銀行內部開始傳出聲音,除非經濟條款大幅改善,否則不會在 2029 年合約到期後續約。

Bilt 2.0:免費模式的終結

面對合作夥伴的不滿和商業模式的質疑,Bilt 選擇了主動出擊。2026 年 1 月,Bilt 宣布結束與 Wells Fargo 的合作,轉而與金融科技發卡平台 Cardless 合作,底層銀行改為 Column。但這不只是更換供應商這麼簡單,Bilt 同時推出了全新的「Bilt 2.0」經濟模型,這是一次商業模式的根本重構。

Bilt 2.0 的核心是一套「雙貨幣系統」:

Bilt Points 依然是那個可以 1:1 轉點的高價值貨幣,地位不變。

Bilt Cash 則是新引入的現金回饋貨幣。用戶在日常消費(餐飲、超市、加油等)可以賺取 4% 的 Bilt Cash。

關鍵變化在於在舊模式下,房租積分是「免費」自動獲得的。在新模式下,使用 Bilt 卡支付房租名義上需要支付 3% 的手續費,但用戶可以用賺取的 Bilt Cash 來抵消這筆費用,從而「解鎖」房租積分的獲取。

這背後的經濟學邏輯是:為了獲得「免費」的房租積分,用戶必須在日常消費中大量使用 Bilt 卡來累積足夠的 Bilt Cash。 簡單計算,如果房租是 3,000 美元,需要 90 美元的 Bilt Cash 來抵消 3% 手續費。以 4% 的賺取率,用戶每月需要在 Bilt 卡上消費 2,250 美元的日常支出。

這個設計精準地解決了 Wells Fargo 時期的問題:它迫使用戶將 Bilt 卡作為「主卡」,而不是只用來付房租的「抽屜卡」。只有當用戶貢獻足夠的日常消費,Bilt 才「補貼」他們的房租積分。那些只想薅羊毛、不願意貢獻日常消費的用戶,將無法免費獲得房租積分。

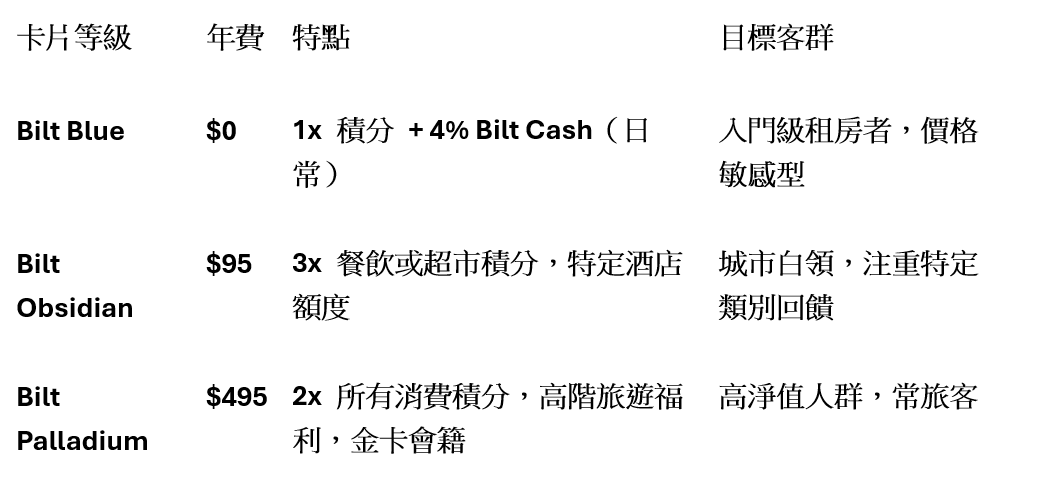

分層卡片體系與社群反彈

配合 Bilt 2.0,Bilt 還推出了三張分層信用卡,針對不同消費能力的客群:

Palladium 卡直接瞄準了 Chase Sapphire Reserve 和 Amex Platinum 的市場。它的邏輯是既然用戶無論如何都要付房租,而 Bilt 是唯一能讓房租賺積分的選項,那麼用房租作為「鉤子」,就能撬動用戶把其他高價值消費也轉移過來。

然而,Bilt 2.0 的推出在社群中引發了強烈反彈。Reddit 的信用卡討論區出現了大量負面貼文,標題諸如「BILT 2.0 is dead on arrival」。用戶抱怨新系統過於複雜,增加了認知負擔,而且本質上是一種「福利降級」,過去免費的東西,現在要用額外的消費來「換」。

這些批評並非沒有道理,但從商業角度看,Bilt 別無選擇。Wells Fargo 的虧損證明了「完全免費」的模式不可持續,如果不調整,Bilt 可能連銀行合作夥伴都找不到。Bilt 2.0 本質上是在「免費吸引用戶」和「創造可持續收入」之間尋找新的平衡點。

這是一場豪賭,如果大量用戶因為體驗變差而流失,Bilt 的增長故事將受到打擊。但如果用戶願意適應新規則、把更多消費轉移到 Bilt 卡上,Bilt 將建立起一個真正健康的單元經濟模型。

住房超級 App 的野望

如果 Bilt 只是一張讓租房者賺積分的信用卡,它的天花板是清晰可見的:美國有 1.09 億租房者,但這個數字不會無限增長。要支撐百億美元的估值,Bilt 需要更大的故事,這個故事叫做 Super App for the Built World。

進軍房貸市場

2025 年,Bilt 宣布獲得 United Wholesale Mortgage(UWM)的 1 億美元戰略投資。UWM 是美國最大的批發抵押貸款商之一,這筆投資不只是財務支持,更代表了一個戰略方向,Bilt 要把獎勵機制從租金支付擴展到房貸還款。

Bilt 2.0 中已經包含了這個功能。透過與 UWM 的合作,房主現在也可以用 Bilt 卡支付房貸,並通過相同的 Bilt Cash 機制賺取積分。這意味著 Bilt 的潛在市場從 1.09 億租房者,一舉擴大到包含 8,000 萬房主的整個住房市場。

更重要的是,這完成了 Bilt 當初設定的「所有權層」戰略。一個用戶的旅程可以是這樣的:先用 Bilt 卡付房租,累積積分和信用記錄;等到準備買房時,用累積的積分兌換首付款,並申請 UWM 的房貸;買房後繼續用 Bilt 卡付房貸,繼續累積積分。從租房到購房,Bilt 陪伴用戶走過住房生命週期的每一個階段。

這就是 Jain 當初說的「積分支付房屋首付」,聽起來像行銷口號,但現在正在成為現實。

收購 Banyan:數據變現的第二曲線

2025 年 3 月,Bilt 完成了首次重大收購,買下收據數據平台 Banyan。這筆交易揭示了 Bilt 更深層的野心,它不只想成為一家支付公司,更想成為一家數據公司。

要理解這筆收購的價值,需要先理解信用卡數據的層級:

Level 2 Data(傳統信用卡數據)只能告訴你:「這個用戶在 Walgreens 買了 50 美元的東西。」你知道地點、金額、時間,但不知道他具體買了什麼。

Level 3 Data(SKU 級別數據)則能告訴你:「這個用戶買了 1 瓶洗髮水、2 包尿布和 1 罐可樂。」你知道購物車裡的每一件商品。

Banyan 的技術正是獲取 Level 3 Data 的能力。它可以解析電子收據,提取其中的商品明細。當這項能力與 Bilt 的支付數據結合,可能性就爆發了。

精準廣告。 假設 Bilt 知道某位用戶上週在超市買了義大利麵。它就可以在 App 中推送附近義大利餐廳的優惠券。這種廣告的點擊率和轉化率,會比普通的展示廣告高出一個數量級。

自動化 FSA/HSA 報銷。 美國的彈性支出帳戶(FSA)和健康儲蓄帳戶(HSA)允許用稅前收入支付特定醫療費用,但報銷流程繁瑣。有了 SKU 級別數據,Bilt 可以自動識別購物車中符合報銷資格的商品(比如隱形眼鏡藥水、血壓計),並自動申請報銷。這是一個極大的用戶體驗提升。

鄰里商業網路。 Bilt 正在構建一個涵蓋餐飲、健身、零售的本地商業網路,稱為「Neighborhood Commerce」。用戶在這些合作商家消費可以賺取額外積分。通過 Banyan 的數據,Bilt 可以向商家證明廣告支出的實際投資回報率(ROAS):「你投放了 1,000 美元的促銷,帶來了 5,000 美元的增量銷售。」這種可歸因的效果證明,讓 Bilt 可以收取更高的佣金費用。

收購 Banyan 後,Bilt 不再只是一家支付公司,它正在進化為一家廣告數據公司。而在科技業,廣告業務的利潤率和估值倍數,都遠高於支付業務。

住房生命週期的全覆蓋

把所有拼圖放在一起,Bilt 的終極願景開始清晰:成為住房領域的「超級應用程式」,覆蓋用戶住房生命週期的每一個環節。

搜尋階段:「Bilt Homes」功能允許用戶根據積分價值搜尋房源。你可以看到住在某個社區每月能累積多少積分,以此作為選房的參考因素之一。

搬家階段: Bilt 與 Gopuff 等配送平台合作,提供搬家物資(紙箱、膠帶、氣泡紙)的配送服務。

居住階段: Bilt App 可以處理維修請求、包裹通知、社區活動報名。它正在成為租戶與物業管理公司之間的主要溝通渠道。

置業階段: 積分可以兌換為房屋首付,Bilt 協助用戶完成從租房到買房的轉變。

Bilt 的目標是成為住房領域的 Zillow + Visa + Amazon。Zillow 的房源搜尋、Visa 的支付網路、Amazon 的電商便利,全部整合在一個 App 裡,圍繞「住房」這個人類最基本的需求。

這個願景有多大?2025 年底,Bilt 每年處理的住房相關支付額預計將超過 1,000 億美元。如果它能持續擴大覆蓋範圍,建立起真正的平台效應,百億估值可能只是起點。

財務表現、競爭格局與風險

火箭般的估值成長

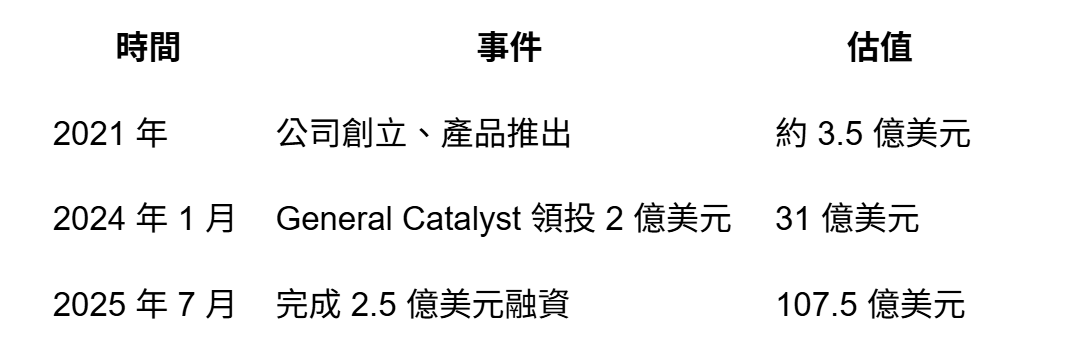

Bilt 的融資歷程,讀起來像是一部創業加速度的教科書:

從 3.5 億到 107.5 億美元,Bilt 的估值在四年內增長了超過 30 倍。累計融資金額已超過 8.5 億美元,投資人陣容星光熠熠,前美國運通 CEO Ken Chenault 擔任董事長,NFL 總裁 Roger Goodell 任獨立董事。

營收數據同樣亮眼:

2023 年營收:約 1.16 億美元

2024 年營收:約 2.75 億美元(年增 137%)

2025 年 Q1 年化營收:約 4 億美元

2026 年目標:突破 10 億美元

107.5 億美元的估值約為 2024 年營收的 27 倍。這個倍數顯示投資人將 Bilt 視為高增長的科技平台,而非傳統的金融服務公司。傳統銀行的 P/S 通常在 2-5 倍,而 SaaS 公司可以達到 10-20 倍。Bilt 能獲得接近 30 倍的估值,投資人顯然押注它是後者,一個擁有網路效應、平台經濟、數據飛輪的科技公司。

競爭格局:藍海中的孤獨領跑者

Bilt 目前處於一個獨特的市場位置:在「免手續費 + 可轉點」的房租信用卡領域,它幾乎沒有直接競爭者。

市場上確實存在一些相關玩家,但他們解決的是不同的問題:

Esusu、Pinata、Stake 這類公司專注於租金信用回報或提供小額現金回饋。但它們缺乏 Bilt 強大的轉點生態系統和信用卡支付功能。它們是工具,Bilt 是平台。

Flex、Best Egg 提供的是「房租分期付款」的借貸產品,目標客群是現金流緊張的租戶。這與 Bilt 鎖定的優質客群(高收入、信用良好、追求積分價值最大化)完全不同。

Bilt 真正的競爭來自間接競爭者,高階旅遊信用卡。Chase Sapphire Reserve、Amex Platinum、Capital One Venture X 這些卡片在餐飲、旅遊類別與 Bilt 直接競爭。但 Bilt 有一個它們永遠無法複製的優勢:房租。

每個租房者每個月都要付房租,這是剛性支出,無可避免。Bilt 是唯一能讓這筆支出產生積分回報的選項。只要這個獨佔優勢存在,Bilt 就有一個穩固的「入口」,可以據此撬動用戶的其他消費。

三大風險

然而,高估值意味著高期望,Bilt 面臨的風險不容忽視:

風險一:Bilt 2.0 的執行風險。 新的雙貨幣系統複雜度大增,用戶需要計算「我要消費多少才能解鎖房租積分」,這增加了認知負擔。如果大量用戶因為體驗變差而流失,或者因為懶得計算而放棄使用,Bilt 的增長故事將受到嚴重打擊。Reddit 上的反彈只是預警,真正的考驗在於長期留存率。

風險二:監管風險。 美國消費者金融保護局正在密切關注信用卡獎勵計劃和「垃圾費用」。雖然 Bilt 標榜「免手續費」,但 2.0 模型中隱含的交易成本結構,需要用 Bilt Cash 解鎖積分,可能會被監管機構視為變相收費。此外,《信用卡競爭法案》(Credit Card Competition Act)若通過,可能會壓縮交換費收入,進而削弱 Bilt 補貼獎勵的能力。

風險三:房地產市場波動。 Bilt 的房貸獎勵業務高度依賴於房地產交易量。如果高利率環境持續,房屋買賣停滯,Bilt「從租客轉化為房主」的戰略路徑將變得狹窄。它可能會被困在租房市場,無法完成向更大市場的跨越。

這些風險是真實的,但它們也是所有高增長公司必須面對的。Bilt 的護城河是股權綁定的房東網路、獨特的轉點夥伴、先發的品牌認知,能否抵禦這些挑戰,將決定它是否能兌現百億估值的承諾。

馬克碎念

過去二十年,我們習慣了在「可選消費」上獲得回饋,餐廳、旅遊、購物。這些領域的商家願意支付行銷費用來爭奪消費者的注意力,信用卡公司則作為中間人,把這些行銷費用轉化為積分回饋給消費者。

但「剛性支出」房租、水電、保險一直很常被排除在這個遊戲之外。因為這些支出是必要的,消費者沒有選擇,商家也就沒有動力用回饋來「爭奪」你。

Bilt 打破了這個邏輯。它證明了:只要設計得夠精妙,剛性支出也可以被遊戲化。房租是最大的支出,卻是最後被遊戲化的類別。這個順序本身就說明了創新的困難程度,但以及一旦成功,護城河有多深。

雙邊市場的精妙設計

許多創業者會本能地先從消費者端入手,做一個很酷的 App、提供很好的回饋、吸引大量用戶。但 Bilt 明白,在房租支付這個領域,只有消費者的熱情是不夠的。如果房東不配合,整個模式就是空中樓閣。

Jain 的解法是讓房東成為股東,這不只是「B2B 銷售」,而是「利益綁定」。當 Blackstone、Greystar 這些巨頭持有 Bilt 的股份時,他們就有動力優先推廣 Bilt、排斥競爭者、甚至主動幫 Bilt 解決問題。這種利益結構的設計,比任何產品功能都重要。

對於想要建立雙邊市場的創業者,Bilt 的經驗值得借鏡:在供給側,不要只想著如何「說服」合作夥伴,要想著如何讓他們成為你的「共同體」。

Wells Fargo 事件的啟示

「免費」從來不是真的免費,只是成本被轉移到了其他地方。在 Bilt 1.0 時代,這個成本由 Wells Fargo 承擔,換取的是「未來向優質客戶交叉銷售」的期望。但當這個期望無法兌現,用戶太精明、不產生利息收入、房貸轉化落空,「免費」就變得不可持續。

Bilt 2.0 的設計,本質上是讓成本回歸到應該承擔它的人身上:用戶。但它用一種精巧的方式包裝了這個轉變,你不是「付費」獲得房租積分,你是用「日常消費的回饋」來「解鎖」房租積分。心理感受完全不同。

當用戶太精明時,你的商業模式就得進化。不是放棄補貼,而是設計一個讓用戶「值得被補貼」的機制。

回來看看台灣

台灣的租屋市場有幾個特性,房東多為個人而非機構、租金支付以現金或轉帳為主、信用卡支付幾乎不存在、租金也不會被計入聯徵信用記錄。這些特性與美國 Bilt 出現前的狀況有相似之處。

但台灣也有結構性的不同:租金佔收入比例較低(相對於紐約、舊金山)、信用卡的交換費率較低、房東對數位支付的接受度參差不齊。要在台灣複製 Bilt 模式,需要克服的障礙可能不同。

不過,「租金信用回報」這個概念,或許是值得關注的方向。許多年輕人長期租屋、按時繳租,卻無法將這份良好的財務紀律轉化為信用資產。如果有一天,台灣的聯徵中心願意將租金繳納紀錄納入評分模型,對於那些還在存錢買房的年輕世代,將是一個實質的幫助。

Bilt 的成功告訴我們,即使是最無聊、最剛性的支出,只要設計得當,也能被轉化為用戶價值。

首圖連結:https://tripplus-images.tellustek.com/2026/01/bilt_2_credit_cards.jpeg

{kind=link}