AlloyX:從加密新創到 3.5 億美元併購案,RWA 賽道的香港黑馬

AlloyX 透過代幣化貨幣市場基金,讓 DeFi 用戶也能賺取美債利率。被 Nasdaq 上市券商以 3.5 億美元收購後,這家香港公司正在打造「前台是 DeFi 體驗,後台是銀行級合規」的新金融基礎設施。

AlloyX 為什麼崛起?一分鐘速讀:

市場痛點:DeFi 用戶持有數百億美元穩定幣,卻無法獲得美國國債的無風險利率;早期 RWA 項目流動性差、缺乏合規通道,傳統機構不敢碰、散戶進不去。

破局創新:首創代幣化貨幣市場基金 RYT,底層資產由渣打銀行託管、Chainlink 預言機即時驗證淨值,讓鏈上資金也能賺取接近聯準會基準利率的收益。

資本驗證:2025 年 9 月被 Nasdaq 上市公司 Solowin 以 3.5 億美元全股票收購,一舉獲得香港 SFC 第 1、4、6、9 類牌照加持,從加密圈項目變身持牌金融基礎設施。

2,000 億美元穩定幣的收益困境

全球穩定幣的總市值已經突破 2,000 億美元。這是一筆龐大的資金,理論上它們可以像傳統貨幣市場基金一樣,投資於美國國債、商業票據等低風險資產,賺取穩定收益。

但打開去中化的理財 Aave,USDC 的存款年化收益率大約 2%。打開 Compound,差不多也是這個水平。與此同時,美國聯準會的基準利率維持在 4-5% 的高檔,傳統貨幣市場基金輕鬆就能拿到這個數字。

這中間差了整整 2-3 個百分點。

對於一個持有 100 萬美元穩定幣的 DeFi 用戶來說,這意味著每年少賺 2-3 萬美元,僅僅因為他的錢在鏈上而不是在銀行裡。把這個數字乘以 2,000 億美元的穩定幣總量,你就能理解這個「收益斷層」的規模有多驚人。

為什麼鏈上的穩定幣,賺不到鏈下的無風險利率?

因為鏈上與鏈下的金融體系彼此割裂。DeFi 借貸協議的收益率取決於借貸市場的供需,而不是錨定現實世界的利率。當市場冷清、借款需求低迷時,存款收益自然就低。這與傳統貨幣基金直接投資美國國債、賺取「無風險利率」的邏輯完全不同。

RWA 的早期嘗試:為什麼它們沒有成功?

事實上,加密產業很早就意識到了這個問題。從 2021 年開始,一批被稱為「RWA」(Real World Assets,真實世界資產)的協議開始嘗試打通鏈上與鏈下的收益斷層。

Goldfinch 是其中的先驅之一。它的模式是將新興市場的私人信貸(例如東南亞的中小企業貸款)代幣化,讓 DeFi 用戶可以投資這些貸款並賺取利息。聽起來很美好,但問題很快浮現:這些貸款的期限通常是 12 到 36 個月,一旦投入,資金就被鎖死了。如果用戶中途想退出?抱歉,沒有二級市場,你只能等到期。

Maple Finance 則專注於機構級的無抵押貸款。它為加密原生機構(如做市商、交易公司)提供信貸額度,收益率確實不錯。但 2022 年的熊市讓它付出了慘痛代價,多筆貸款違約,投資者損失慘重。這暴露了另一個問題,純粹的鏈上信用評估,無法有效管控現實世界的違約風險。

這些早期嘗試的失敗,揭示了 RWA 賽道的三個核心痛點:

第一是流動性割裂。 大多數真實世界資產(貸款、債券、房產)天生就是非流動性的。把它們搬上鏈,並不會自動讓它們變得可以隨時買賣。如果沒有活躍的二級市場,代幣化就只是換了一種記帳方式,並沒有真正釋放流動性。

第二是合規與分銷的死結。 要把傳統金融資產帶給加密用戶,需要兩種截然不同的能力:一邊是區塊鏈的技術能力(智能合約、錢包整合、DeFi 可組合性),另一邊是傳統金融的合規能力(牌照、託管、審計)。問題是,懂區塊鏈的團隊通常拿不到金融牌照,而有牌照的傳統機構又不願意碰加密貨幣。這個「死結」讓 RWA 項目長期處於灰色地帶,對傳統投資者來說太「加密」,對加密用戶來說又不夠「DeFi」。

第三是信任缺口。 當你買一枚聲稱「背後有美國國債支撐」的代幣時,你怎麼知道那些國債真的存在?傳統金融有銀行託管、審計報告、監管機構來提供這層信任。但在鏈上,這些機制要如何實現?如果只是靠項目方的一紙聲明,那跟 Terra 的 UST 有什麼區別?

2,000 億美元穩定幣的收益饑渴,遇上了結構性的供給障礙。 這就是 2024 年之前 RWA 賽道的真實狀態,概念很熱,但落地很難。

把貨幣市場基金裝進 ERC-20

AlloyX 的定位很清楚:它要成為 RWA 的「聚合器與基礎設施平台」。

這個定位的關鍵字是「基礎設施」。AlloyX 不是自己去做貸款、發債券,而是建立一套標準化的工具和管道,讓傳統金融資產能夠順暢地「上鏈」,並在鏈上被交易、被組合、被運用。你可以把它想像成一條高速公路,它本身不生產汽車,但它讓汽車能夠快速、安全地從 A 點到達 B 點。

而 AlloyX 的第一輛「示範車」,就是它的旗艦產品:Real Yield Token (RYT)。

RYT:真正可用的鏈上貨幣基金

RYT 在 2025 年 10 月正式上線 Polygon 區塊鏈。它的核心概念非常簡單,把傳統的貨幣市場基金份額,變成一枚 ERC-20 代幣。

底層資產:不是演算法,是真實的美國國債。

RYT 背後對應的是由華夏基金管理的實體貨幣市場基金。這檔基金投資於美國國債、高評級商業票據等短期低風險資產,這些是全世界最安全的金融工具。每一枚 RYT 代幣都有真實的美元資產作為支撐,價格緊密錨定基金淨值,而非依賴任何算法穩定機制。

這一點至關重要。回想 2022 年 Terra/UST 的崩盤,那是一個純粹依賴算法維持錨定的「穩定幣」。當市場信心崩潰時,算法無法阻止死亡螺旋。但 RYT 不同,它的價值來自於實實在在存放在銀行裡的國債,這是「硬錨定」而非「軟錨定」。

託管架構:渣打銀行把關。

RYT 的底層資產由香港渣打銀行擔任託管銀行和登記機構。這意味著,資產不是放在某個不知名的加密託管商手裡,而是由一家有 170 年歷史的國際銀行負責保管。對於經歷過 FTX 爆雷的加密用戶來說,這種「老派」的信任背書反而成為了最大的賣點。

鏈上驗證:Chainlink 預言機即時同步淨值。

這是 RYT 最具技術創新性的部分。AlloyX 使用了 Chainlink 的 NAVLink 預言機,將基金的每日淨值即時同步到鏈上。這意味著,任何人都可以在區塊鏈上驗證 RYT 的實際價值,不需要相信項目方的聲明,只需要相信預言機提供的數據。

更進一步,AlloyX 還使用了 Chainlink 的「儲備證明」(Proof of Reserve)功能,讓鏈上用戶可以隨時查驗底層資產是否真的存在。這解決了前面提到的「信任缺口」問題,你不需要盲目相信任何人,因為數據是透明的、可驗證的。

代幣形式:ERC-20,可組合進 DeFi。

RYT 以標準的 ERC-20 代幣形式存在。這意味著它可以像任何其他代幣一樣,在錢包之間自由轉移、在去中心化交易所交易、甚至作為抵押品存入 DeFi 借貸協議。

這就創造了一個有趣的可能性:「雙重收益」模式。

假設你持有 RYT,它本身就在產生貨幣基金的利息(假設年化 4.5%)。現在你把 RYT 存入一個 DeFi 借貸協議作為抵押品,借出穩定幣去做其他投資。這時候你同時賺取了兩份收益,底層的基金利息,加上 DeFi 協議的資本效率。這是傳統金融中難以實現的操作,因為傳統貨幣基金的份額很難拿去「質押」。

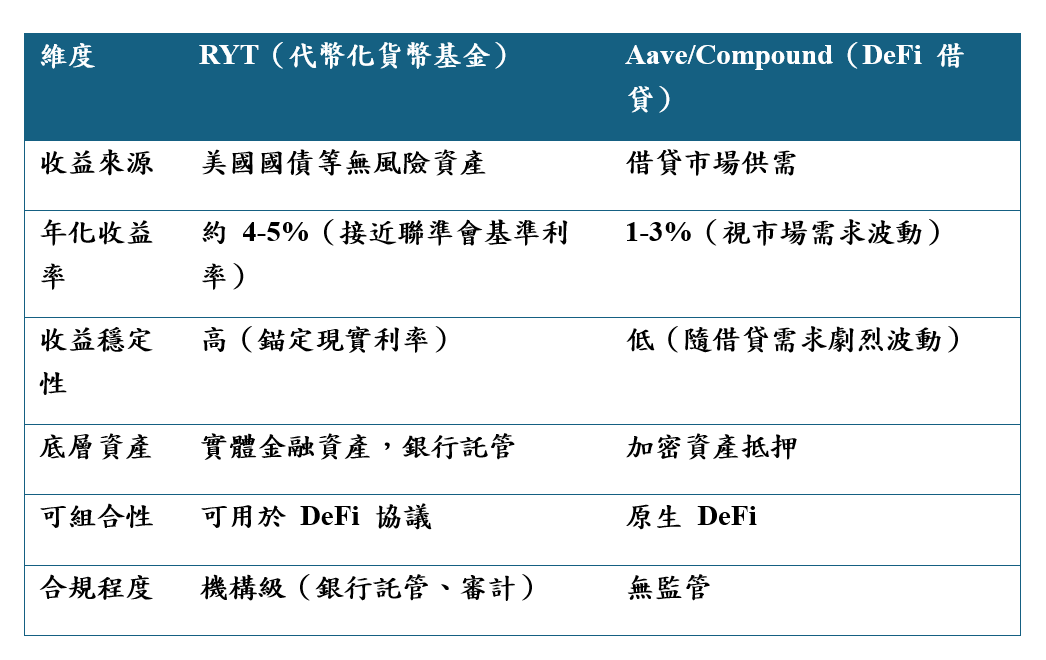

RYT vs. 傳統 DeFi 借貸:一張對比表

這張表格清楚地說明了 RYT 的價值主張:它不是要取代 DeFi,而是要補足 DeFi 缺失的那一塊,穩定的、來自現實世界的無風險收益。

換句話說 RYT 提供了一個過去不存在的選項,在不離開鏈上的前提下,獲取傳統金融市場的收益率。他不需要把錢轉回銀行、不需要通過繁瑣的 KYC、不需要等待 T+2 的結算,他只需要把 USDC 換成 RYT,就能開始賺取美債利率。

這就是 AlloyX 所說的:「前台是 DeFi 的用戶體驗,後台是銀行級的合規保障」。

3.5 億美元的併購:傳統金融的入場券

RYT 的推出讓 AlloyX 在 RWA 賽道嶄露頭角,但真正讓它成為 2025 年最受矚目的金融科技事件,是一筆發生在 9 月的併購案。

2025 年 9 月 3 日,Nasdaq 上市的金融服務公司 Solowin Holdings 宣布以 3.5 億美元的全股票交易收購 AlloyX。

Solowin 是誰?為什麼它要買一個加密公司?

Solowin 不是一家科技公司,而是一家傳統金融機構。它的核心資產是香港證券及期貨事務監察委員會(SFC)頒發的多項牌照,包括:

第 1 類牌照:證券交易

第 4 類牌照:證券諮詢

第 6 類牌照:企業融資諮詢

第 9 類牌照:資產管理

此外,Solowin 還擁有香港交易所的參與者資格,可以直接在港交所進行交易。簡單來說,這是一家「全牌照」的持牌券商。

那麼問題來了:一家傳統券商,為什麼願意花 3.5 億美元買一個 Web3 公司?

答案藏在 RWA 賽道的結構性困境裡。

前面提到,RWA 項目最大的痛點之一是「合規與分銷的死結」,沒有牌照,就無法合法地向傳統投資者銷售產品。但牌照不是想拿就能拿的。在香港,申請一張 SFC 牌照需要經過嚴格的審查,耗時往往以年計算,成本動輒數百萬美元。對於大多數加密原生團隊來說,這是一道幾乎無法跨越的門檻。

Solowin 的收購,等於一次性解決了這個問題。

通過這筆交易,AlloyX 瞬間獲得了香港 SFC 的全套牌照加持。它不再是一個遊走在監管灰色地帶的「加密項目」,而是一家持有正規金融牌照的基礎設施公司。這意味著,AlloyX 的產品(如 RYT)可以合法合規地被推向傳統投資者,包括家族辦公室、資產管理公司、甚至退休基金。

這是 RWA 賽道的一個里程碑事件,傳統金融不再只是「觀望」區塊鏈,而是開始用真金白銀「下注」。

交易結構:綁定長期利益

這筆併購的結構設計也值得玩味。

首先,這是一筆全股票交易,而非現金收購。這意味著 AlloyX 的創始團隊和早期投資者將成為 Solowin 的股東,他們的利益與上市公司的股價直接掛鉤。

其次,交易包含了 12 個月的禁售期。創始團隊不能在併購完成後立刻套現走人,他們必須至少待上一年,確保整合順利進行。

第三,還有績效激勵條款。根據報導,部分對價與估值里程碑掛鉤,如果 AlloyX 在併購後達成特定的業務目標,團隊可以獲得額外的股票獎勵。

這種結構設計顯示,這不是一筆「賣掉走人」的交易,而是一場長期合作的開始。

併購後的產品擴張:Ferion 平台

併購完成後僅兩個月,AlloyX 就推出了另一個重量級產品:Ferion。

Ferion 是一個面向機構的 RWA 發行與管理平台。如果說 RYT 是 AlloyX 的「示範產品」,那麼 Ferion 就是它的「生產線」,一個讓其他資產持有者也能將資產代幣化的基礎設施。

Ferion 的核心功能包括:

AI 輔助的合規審查:平台內建人工智慧,可以自動偵測風險信號、執行多層次的反洗錢審查、驗證資產文件的完整性。這大幅降低了人工審核的成本和時間。

一鍵代幣化:傳統資產持有方(例如擁有貸款組合的金融公司)只需上傳資產相關文件和參數,Ferion 就會自動生成智能合約、部署代幣、處理合規流程。整個過程對不熟悉區塊鏈技術的機構來說,就像使用一個普通的 SaaS 軟體。

全生命周期管理:代幣發行只是開始。Ferion 還提供淨值監測、收益分配、到期贖回等後續管理功能,讓發行方不需要自己維護複雜的鏈上基礎設施。

Ferion 的推出,標誌著 AlloyX 從「產品公司」轉型為「平台公司」。它不再只是賣自己的 RYT,而是要成為所有 RWA 發行者的首選基礎設施。

淡馬錫旗下 Libeara 的戰略結盟

Ferion 上線的同時,AlloyX 宣布了另一個重要的合作:與新加坡淡馬錫旗下的 Libeara 平台達成戰略聯盟。

Libeara 是由渣打銀行的創新投資部門 SC Ventures 支持的 RWA 代幣化平台,迄今已經支援超過 10 億美元的合規資產上鏈。它在新加坡、中東等地區擁有成熟的機構客戶網絡和監管關係。

這次合作的內容包括:

技術對接:Ferion 與 Libeara 的系統將實現互通,讓在一個平台發行的代幣可以在另一個平台流通。

資產結構化發行:雙方將共同開發新的 RWA 產品,包括穩定收益代幣和結構化信貸資產。

全球分銷網絡:Libeara 的機構客戶網絡將向 AlloyX 的產品開放,反之亦然。

這個聯盟的戰略意義在於,AlloyX 不再是單打獨鬥,而是開始編織一張 RWA 的全球網路。

Solowin 的牌照解決了合規問題,Libeara 的網絡解決了分銷問題,Ferion 的技術解決了發行問題。三者結合,AlloyX 正在構建一個從資產端到投資端的完整閉環。

商業版圖:穩定幣支付 × 新興市場

理解了 AlloyX 的產品和併購邏輯,接下來我們來看它的商業模式——這家公司到底怎麼賺錢?

三條收入線

第一條線:穩定幣支付軌道。

除了 RWA 代幣化,AlloyX 還有一個較少被提及但同樣重要的業務:企業級穩定幣支付基礎設施。

這套系統包括:

企業錢包服務:為機構客戶提供多簽名、權限管理、審計追蹤等企業級功能的穩定幣錢包。

法幣與穩定幣之間的出入金通道:讓企業可以便捷地將法幣兌換成穩定幣,或將穩定幣兌換回法幣。

跨境結算服務:利用穩定幣的 7×24 小時、低成本、即時到帳特性,為進出口企業提供跨境支付解決方案。

對於有跨境資金需求的企業來說,這是一個極具吸引力的選項。傳統的國際電匯(SWIFT)通常需要 2-5 個工作天,手續費動輒數十美元,還有中間行扣款的問題。而穩定幣支付可以在幾分鐘內完成,成本只有傳統方式的零頭。

Solowin 收購 AlloyX 的動機之一,正是看中這套穩定幣支付軌道。併購完成後,Solowin 可以將這套系統整合進其券商業務。想像一下,一家企業客戶在 Solowin 開戶後,不僅可以交易證券,還可以用穩定幣進行全球資金調度。這是傳統券商無法提供的增值服務。

第二條線:RWA 發行服務費。

Ferion 平台採用的是典型的 SaaS 模式,資產發行方使用平台進行代幣化,需要支付服務費用。這可能包括:

初始發行費(一次性)

平台使用費(按月或按年)

交易手續費(按成交金額的一定比例)

未來隨著越來越多的機構使用 Ferion 發行 RWA 產品,這條收入線將具備可觀的規模效應。

第三條線:資產管理費。

對於 AlloyX 自己發行的產品(如 RYT),公司可以收取資產管理費。這與傳統基金的收費模式類似,按管理資產規模(AUM)的一定比例收取年費。

如果 RYT 的規模持續增長,這將成為一條穩定的、可預測的收入來源。

新興市場策略:利差套利的邏輯

AlloyX 的另一個獨特之處,是它對新興市場的積極佈局。

在被收購後,AlloyX 的策略重心明顯轉向非歐美市場,特別是東南亞、中東和非洲。這背後有一個清晰的商業邏輯:利差套利。

以東南亞為例。在泰國、菲律賓、印尼等國家,消費貸款的年化利率往往高達 20-30%,這反映了當地金融體系的不成熟和信貸成本的高昂。另一方面,國際穩定幣市場的資金成本相對低廉。如果能夠用低成本的穩定幣資金,投資於高收益的新興市場貸款,中間就存在可觀的利差空間。

AlloyX 正是沿著這個邏輯在佈局。

2025 年 7 月,AlloyX 宣布與 KN Group 合作,共同發行全球首個以消費貸款為底層資產的代幣化基金。KN Group 是一家深耕東南亞普惠金融的公司,業務遍及泰國、菲律賓、印尼、巴基斯坦、墨西哥等國家。這次合作計劃分期發行高達 1 億美元的代幣化消費金融資產,首期發行 2,000 萬美元。

這筆交易的創新之處在於:它第一次把「普通人的小額貸款」搬上了區塊鏈。過去,這類資產只有當地的銀行和金融公司能夠投資。現在,全球的 DeFi 用戶都可以透過 AlloyX 的平台,參與東南亞消費信貸市場的收益分享。

對於各方來說,這是一個多贏的局面:

借款人(東南亞的消費者):可以獲得更低成本的貸款,因為國際資金的湧入增加了信貸供給、壓低了利率。

出資人(DeFi 用戶):可以獲得遠高於成熟市場的收益率,同時風險被分散在大量的小額貸款中。

AlloyX:從中收取平台服務費和資產管理費。

這種模式如果能夠規模化,將徹底改變新興市場的融資格局——資本不再受限於地理邊界,而是可以自由流向收益率最高、風險可控的地方。

競爭格局:RWA 賽道的卡位戰

當然,AlloyX 並非沒有競爭者。RWA 賽道在過去吸引了大量專業玩家,包括:

Ondo Finance:目前美國市場的領先者,專注於美債代幣化。它的 USDY(一種收益型穩定幣)已經獲得了相當的市場認可。Ondo 的優勢在於美國市場的先發地位和對美債產品的專注。

BlackRock BUIDL:全球最大資產管理公司貝萊德推出的代幣化基金。這是傳統金融巨頭進軍 RWA 的標誌性事件。BUIDL 的優勢在於品牌信任和龐大的機構客戶基礎,但它的產品相對保守,可組合性不如加密原生項目。

相比之下,AlloyX 的差異化定位在於:

亞洲市場焦點:當 Ondo 和 BlackRock 主攻歐美市場時,AlloyX 選擇深耕亞洲和新興市場。這些地區的監管環境相對靈活,市場潛力巨大,競爭也相對較少。

牌照優勢:通過 Solowin 的收購,AlloyX 擁有了其他加密原生競爭者難以複製的合規基礎設施。這讓它可以合法服務傳統機構客戶,而不僅僅是加密原生用戶。

雙軌佈局:AlloyX 同時經營 RWA 代幣化和穩定幣支付兩條業務線。這種組合讓它可以從同一批客戶身上獲取多重收入,也增加了業務的穩定性。

風險與挑戰

儘管前景看好,AlloyX 面臨的風險也不容忽視:

監管不確定性。 RWA 是一個全新的領域,各國的監管框架仍在摸索之中。香港目前對虛擬資產相對友好,但政策可能隨時調整。如果監管趨嚴,AlloyX 的業務模式可能需要大幅調整。

市場教育成本。 對於大多數傳統投資者來說,「代幣化貨幣基金」仍然是一個陌生的概念。說服他們信任區塊鏈、使用加密錢包,需要時間和大量的教育投入。

利率環境變化。 RYT 的吸引力很大程度上來自於當前的高利率環境——聯準會基準利率越高,貨幣基金的收益率就越有吸引力。但如果未來聯準會大幅降息,RYT 的收益率也會隨之下降,屆時它對 DeFi 用戶的吸引力可能減弱。

新興市場信用風險。 AlloyX 積極佈局的東南亞消費貸款市場,本質上是一個高收益、高風險的領域。如果經濟下行導致大規模違約,投資者可能蒙受損失,進而影響平台的聲譽和業務。

這些風險是真實存在的,但它們也是所有先行者必須面對的挑戰。AlloyX 能否在這些風險中找到平衡、持續成長,將決定它最終能走多遠。

馬克碎念

RWA 的真正價值不是「代幣化」,是「流動性重塑」

過去幾年,我們聽過太多「把 XX 代幣化」的敘事,把房產代幣化、把藝術品代幣化、把碳權代幣化。但大多數項目都停留在「發了一個幣」的階段,然後就沒有然後了。那些代幣既不能自由交易,也無法與 DeFi 協議組合,持有它們跟持有一張紙本憑證並沒有本質區別。

AlloyX 做對的一件事,是它從一開始就把「流動性」放在設計的核心。RYT 不是一個被鎖在協議裡的憑證,而是一個標準的 ERC-20 代幣,可以轉讓、可以交易、可以質押、可以借貸。這種「可組合性」才是區塊鏈相對於傳統金融的真正優勢,資產不再是孤島,而是可以像樂高積木一樣被自由組合。

對於其他想進入 RWA 賽道的團隊來說,這是一個重要的教訓:不要只想著「把資產搬上鏈」,要想著「搬上鏈之後,它能做什麼」。

當 TradFi 開始用真金白銀買單3.5 億美元。

這不是一個 VC 給出的估值,不是一輪融資的投後估值,而是一家 Nasdaq 上市公司願意支付的真實收購價格。

這個數字的意義在於:傳統金融對 RWA 的態度,正在從「觀望」轉向「下注」。

過去幾年,我們看到很多傳統金融機構對區塊鏈表達「興趣」,成立研究小組、發布白皮書、參加幾場會議。但真正願意拿出真金白銀的,少之又少。大多數機構的態度是:「這東西很有趣,但我們再看看。」

Solowin 的收購打破了這種觀望。它證明了 RWA 不只是加密圈內部的自嗨,而是一個傳統金融願意為之付出重大代價的商業機會。當一家上市公司願意用自己的股票去換取一個 Web3 團隊時,顯示出這不是實驗,這是戰略。

馬克認為,這筆交易可能只是開始。隨著更多 RWA 項目證明自己的商業價值,我們可能會看到更多傳統金融機構透過收購、合資或策略投資的方式進入這個領域。對於加密產業來說,這是一個好消息,它意味著這個產業正走向「主流」。

香港的機會,與台灣的缺席

AlloyX 是一家香港公司。它之所以能被 Solowin 收購、能合法發行 RYT、能服務機構客戶,很大程度上是因為香港的監管環境。香港證監會(SFC)在過去兩年積極建立虛擬資產的監管框架,發放牌照、明確規則、為合規業者提供清晰的營運指引。這種「監管明確」的環境,吸引了大量 Web3 團隊和資金湧入香港。

反觀台灣,我們的監管框架相對來說偏向保守,結果就是台灣的金融科技團隊如果想做 RWA、做穩定幣支付、做任何涉及傳統金融與區塊鏈交叉的業務,往往只能選擇出走去香港、去新加坡、去杜拜。

這不是在批評主管機關。馬克理解,監管者需要在「創新」和「保護投資者」之間取得平衡,這從來不是一件容易的事。但當我們看到 AlloyX 這樣的案例,一家亞洲公司,用亞洲的監管框架,創造出全球性的金融基礎設施,台灣要趕上真的比較辛苦一點。

RWA 的浪潮正在席捲全球金融市場。香港、新加坡、杜拜都在積極卡位。台灣如果繼續觀望,可能會錯過這個重新定義金融基礎設施的歷史機遇。

AlloyX 的故事告訴我們:在傳統與創新的交叉口,最先找到平衡點的人,將獲得最大的獎賞。