比特幣礦企的 AI 資料中心轉身與全球算力版圖大遷徙

四家上市比特幣礦企如何把開採場地改造成 AI 資料中心?拆解 Core Scientific、Hut 8、IREN、TeraWulf 的轉型劇本,以及估值倍數從 6 倍跳到 25 倍的原因。

礦企轉型 AI 一分鐘速讀

雙重擠壓: 比特幣減半後算力價格跌至每 PH/s 每日 35 美元的歷史低點,AI 卻把美國資料中心電力需求預測推向 2030 年的 45 GW

物理套利: 超大規模業者排隊接電要等 2 到 4 年,礦企手上現成的電力容量與變電設施成為稀缺資產

四種劇本: Core Scientific 走託管、Hut 8 走三淨租賃地產、IREN 走 GPU 雲、TeraWulf 走零碳能源差異化

估值升級: 傳統礦企 EV/EBITDA 6 至 12 倍,轉型後可向資料中心運營商的 20 至 25 倍倍數靠攏

過渡陣痛: 認股權證公允價值波動、資產減值、報表重述讓 GAAP 數字劇烈失真,計費 MW 才是真實指標

剪刀差正在重寫整個產業

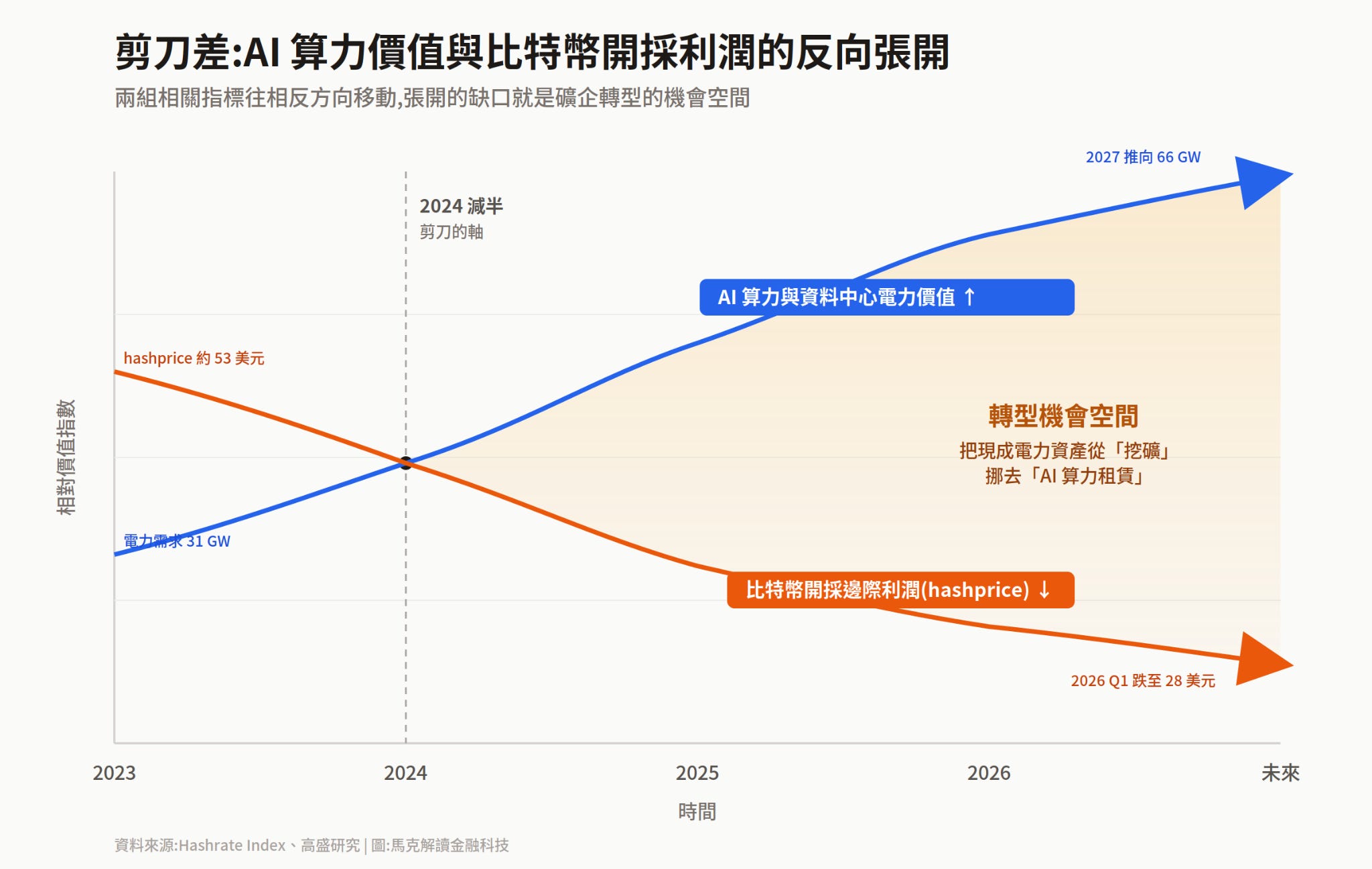

截至 2026 年初,比特幣全網算力推升至 1.1 ZH/s 的歷史高位。同時間,反映礦企每日每單位算力收益的 hashprice 跌至每日每 PH/s 約 35 美元的歷史低點。

這組數字代表什麼?2024 年比特幣減半把區塊獎勵降至 3.125 BTC,礦企每挖出一個區塊的收入直接腰斬。高企的電力成本與激烈算力競爭把邊際開採利潤壓縮到極限,純開採運營商正加速面臨邊際利潤耗盡的窘境。

但同一時間,另一組數字正在反方向移動。高盛研究指出,受 AI 爆發驅動,預計到 2030 年美國資料中心電力需求將達到 45 GW,自 2023 年起的複合年增長率達 15%。摩根大通則預計到 2038 年,超大規模雲端業者的 AI 資本開支將達到 3,700 億美元,比 2024 年預估水平增長 127%。

一邊是擠壓礦企利潤的算力競賽,一邊是 AI 帶起的電力飢渴。這組剪刀差正在重寫整個比特幣礦業的商業模式。

剪刀差(Price Scissors)是經濟學的老名詞。它指兩組相關的價格或數量指標,在同一段時間往相反方向移動。把兩條線畫在同一張圖上,張開的形狀就像一把剪刀。這個詞最早來自 1923 年蘇聯的價格危機,當時工業品價格往上、農產品價格往下,中間張開的缺口讓農民苦不堪言。

放到這場礦業轉型,剪刀差的上半刃是 AI 帶動的電力與算力價值,持續往上。下半刃是比特幣開採的邊際利潤,持續往下。兩條線拉開的缺口越大,把現成電力資產從「挖礦」挪去「算力租賃」的誘因就越強。礦企轉型的本質,就是在這個張開的缺口裡尋找價值重新定位的空間。

剪刀差的中間環節是電力與基礎設施。新建資料中心的電網接入與變電站建設等待時間已大幅拉長至 2 到 4 年。超大規模業者無法承受這樣的等待期,他們需要的是現成可用的電力容量。

這正是上市比特幣礦企手上最有價值的資產。礦企在過去幾年累積了大量的電網接入額度、變電站、冷卻系統與土地。當這些資產被重新定位為 AI 算力基礎設施,整個產業的估值邏輯隨即翻新。

Core Scientific、Hut 8、IREN 與 TeraWulf 這四家上市公司,正用各自的方式把開採場地改造為 AI 與高性能計算資料中心。簽約合約金額累計超過 280 億美元,涵蓋 CoreWeave、Anthropic、Dell、Nvidia 等 AI 浪潮的核心玩家。

接下來將拆解這場轉型的內在邏輯,四家公司各自的轉型劇本、三種商業模式的競爭格局、估值範式的升級,以及過渡期投資人必須穿透的會計失真。

推力與拉力雙重擠壓下的歷史機會

礦業內部的經濟學困境

比特幣礦業的處境在 2026 年初已經非常清楚。網路算力衝上 1.1 ZH/s 的歷史新高,意味著挖到每枚比特幣需要的算力競爭比過去任何時候都激烈。2024 年的減半把區塊獎勵降至 3.125 BTC,礦企每挖出一個區塊的收入直接腰斬。Hashprice 跌至每日每 PH/s 約 35 美元,這個價格已經逼近多數礦企的電力成本線。

純開採模式的利潤空間正在快速消失。

監管環境的變化加速了這個過程。俄羅斯司法部於 2024 年底出台嚴格的刑法修正案,將未在官方聯邦資料庫登記的比特幣開採活動正式定為刑事犯罪。這項修正案直接把整個影子礦業的生存空間擠掉,迫使全球比特幣礦業向合規化、機構化以及與電網深度綁定的重資產模式轉型。

美國各州的政策走向則是相反的方向。德克薩斯州、喬治亞州與懷俄明州的地方政府,積極為將開採設施轉型為 AI 資料中心的企業提供稅收抵免與許可支持。在這些州,轉型不只是商業選擇,也是政策鼓勵的方向。

外部市場的飢渴拉力

外部的拉力比內部的推力更強。高盛研究指出,AI 訓練與推論的計算需求把美國資料中心電力預測推向 2030 年的 45 GW,從 2023 年起的複合年增長率達到 15%。摩根大通的預測更激進。該行預計到 2038 年,超大規模雲端業者的 AI 資本開支將達到 3,700 億美元,比 2024 年預估水平增長 127%。

這些數字不只是預測。它們已經化為具體訂單。OpenAI 透過微軟採購數百萬顆 GPU、Anthropic 透過 Hut 8 鎖定 245 MW 訓練容量、Google 自建多座數百億美元級別的資料中心。背後都是相同的邏輯:誰能更快拿到電力與算力,誰就能在 AI 競賽中領先。Time-to-Compute 這個詞已經開始在產業圈流通。

公開資本市場的壓力是第三層拉力。上市礦企如 Riot、Marathon Digital 與 Hut 8 面臨投資人要求業務多元化的壓力,以對抗加密貨幣市場的高波動性。對這些公司而言,向 AI 資料中心轉型已不再是策略選項,而是優化估值與長期生存的必然選擇。

為什麼是 2025 至 2026 年集中爆發

如果推力與拉力都已存在多年,為什麼轉型潮會在 2025 至 2026 年集中爆發?

關鍵在於三個關鍵因素同時到位。2024 年比特幣減半是清晰的供給端時間點,礦企不得不在減半後重新評估純開採模式的可行性。AI 訓練的電力需求在 ChatGPT 推出兩年後,從預測變成具體採購行為,超大規模業者開始急著找電源。CoreWeave 在 2024 至 2025 年的快速崛起,提供了一個明確的中間需求方,礦企不需要直接面對 Google 或 Microsoft,可以透過 CoreWeave 或 Fluidstack 等 AI 雲端業者把算力轉售給最終客戶。

供給端的利潤崩塌與需求端的急迫採購同時發生,加上 CoreWeave 與 Fluidstack 這類中間商的成熟,讓 2025 年底成為一個獨特的時間窗口。Hut 8 在 2025 年 12 月宣布的 70 億美元 Anthropic 合約,是這個時間窗口最具代表性的標誌性事件。

物理資產的稀缺性與技術改造的代差

礦企手上的稀缺資源清單

當前全球電網面臨嚴重的容量限制。一個規模在 300 MW 至 1,000 MW 以上的資料中心,其電網接入與變電站建設的等待排隊時間已大幅拉長至 2 到 4 年。對於急著訓練下一代模型的 AI 實驗室而言,2 到 4 年等於兩個世代的模型更迭。

超大規模業者因此傾向於向礦企租賃物理空間。礦企手上的稀缺資源主要包含幾類:已就緒的電網配電容量、直接變電站、暗光纖、大容量水源,以及長期運營熱能管理與裸金屬伺服器自動化維護的經驗。

這些資產加總起來,構成礦企在這場 AI 競賽中的物理護城河。已就緒的電網配電容量意味著省下 2 到 4 年的接入時間。直接變電站讓礦企可以承接超大規模的電力負荷,不需要重新申請。暗光纖則確保資料中心對外的網路頻寬。大容量水源是直接晶片液冷的必要條件。

改造為 AI 資料中心是一場大工程

擁有電力與土地不等於擁有 AI 資料中心。把比特幣開採場地改造為符合 AI 與高性能計算要求的 Tier 3 級資料中心,需要克服極高的技術與資金壁壘。

改造工程涉及多個維度,最直接的是電力密度的差距。傳統比特幣開採機櫃的電力密度通常為每機櫃 10 至 15 kW,多採用簡易的風冷系統。部署 Nvidia GB200 NVL72 的 AI 機櫃,電力密度要求高達每機櫃 132 kW 以上。這意味著轉型資料中心必須徹底淘汰傳統風冷,重新布設高容積的直接晶片液冷(Direct-to-chip Liquid Cooling)系統、冷卻分配單元(CDU)、大型冷水機組,以及應對突發斷電的柴油發電機組與不間斷電源。

除了電力密度,計算硬體也要全數更換。比特幣開採所依賴的專用集成電路(ASIC)晶片在功能上完全固化,只能運行 SHA-256 雜湊運算。這些 ASIC 對於 AI 工作負載完全無用,殘值幾近於零。轉型公司必須採購昂貴的 GPU 集群,包括 Nvidia H100、A100、Blackwell 或 AMD MI300X。光是硬體採購一項,IREN 在 2026 年 5 月就一次砸下 16 億美元向 Dell 採購 Blackwell 系統。

網路架構同樣需要重建。AI 模型訓練需要極高頻寬與微秒級延遲的節點互聯。傳統比特幣開採只需要保證上行哈希提交與基礎備份,網路頻寬要求很低。轉型 AI 資料中心則必須鋪設 InfiniBand 或 100G/400G 高速乙太網,並配備高速 NVMe 存儲集群,以支持大規模分散式訓練。

軟體棧的差距更大。比特幣開採運行單一、穩定的開採軟體。AI 資料中心則需要建立能支持 PyTorch、TensorFlow、Kubernetes 與 Slurm 的動態雲端調度系統。礦企必須引進具備分散式計算雲端排程經驗的軟體工程團隊,這是過去單純開採模式完全用不到的能力。

最後一個維度是運營負載曲線。比特幣開採是 24/7 全天候恆定滿載,負載曲線極為平直。AI 工作負載則是任務制、突發性高併發,負載波動劇烈。資料中心必須引進精準的能耗預測與動態電源管理系統,以防電網瞬時過載。

維度對照表

把這幾個維度整理成下面這張對照表,可以更清楚地看出改造工程的規模:

表格的六個維度都需要實質性的改造,沒有一項可以沿用。這也是為什麼真正能完成轉型的礦企集中在頭部幾家。中小型礦企既沒有資本,也沒有技術團隊可以跨越這個門檻。轉型潮正在加速行業整併,淘汰中小玩家。

四家頭部礦企的轉型劇本

四家上市礦企的轉型路徑各有差異。把它們放在一起看,可以勾勒出整個產業正在演化的商業地圖。

Core Scientific × CoreWeave:託管模式的標竿

在執行長 Adam Sullivan 帶領下,Core Scientific 自從重組完成後,迅速定位為超大規模裸金屬 AI 基礎設施供應商。該公司轉型的核心在於與 AI 雲端服務商 CoreWeave 簽署的史詩級託管合約。

截至 2025 年初,Core Scientific 與 CoreWeave 擴大合作,總簽約容量推升至五個資料中心站點,合計約 590 MW 規模。這五個站點分別位於德州 Denton、北卡羅萊納州 Marble、奧克拉荷馬州 Muskogee、喬治亞州 Dalton,以及德州 Pecos。該合約在 12 年基礎租期內預計將為 Core Scientific 帶來超過 100 億美元的累計合同營收。

交付進度的數字同樣亮眼。截至 2025 年底,Core Scientific 已實現 213 MW 的容量通電,其中 185 MW 達到可計費交付狀態。到了 2026 年第一季度,公司正在進行計費的容量已達到 243 MW,對應高達 3.5 億美元的年化 GAAP 託管營收。隨著轉型深入,Core Scientific 將該合約的預期現金毛利率範圍從最初的 75% 至 80% 提升至 80% 至 85%。

公司計劃在 2026 年夏季結束前實現 450 MW 的計費容量,並在 2027 年初完成全部 590 MW 的部署。

Core Scientific 並沒有把雞蛋全放在 CoreWeave 這一個籃子裡。除了 CoreWeave 之外,公司宣布將德州 Pecos 與奧克拉荷馬 Muskogee 兩大園區的總電力容量分別擴張至 1.5 GW,目標是在 2027 年初向超大規模客戶、晶片製造商及 AI 實驗室提供非 CoreWeave 的富餘容量。

與此同時,Core Scientific 的自營比特幣開採業務正加速清退。公司預計到 2026 年底,全球將僅剩 1 至 2 個站點保留開採活動。這個轉變代表 Core Scientific 已經完全把自己重新定位為純粹的 AI 算力基礎設施提供商。

Core Scientific 模式的核心特徵是託管。礦企提供電力、冷卻系統與物理空間,CoreWeave 帶 GPU 進來、自己跑 AI 雲端服務。礦企不需要承擔 GPU 折舊的風險,但相對地,毛利率上限也被託管模式的天花板限制住。

接下來看的 Hut 8,則走出了一條完全不同的路線。

Hut 8 × Anthropic 與 Fluidstack:三淨租賃地產的典範

Hut 8 在經歷與美國比特幣公司(USBTC)的合併重組後,確立了「能源優先、平台驅動」的發展路線,並在 2025 年底迎來轉型的爆發。

2025 年 12 月 17 日,Hut 8 宣布簽署了一項為期 15 年、總價值高達 70 億美元的 AI 基礎設施租賃協議。根據該協議,Hut 8 將在路易斯安那州的 River Bend 園區建設並交付至少 245 MW 的 AI 專屬資料中心。Fluidstack 將負責在此部署並運營高性能計算集群,以全力支持頂尖 AI 實驗室 Anthropic 的模型訓練需求。若未來全部續約及容量擴展選擇權得以行使,潛在電力擴張可達到 2,295 MW,合約潛在總價值將高達 177 億美元。

這份合約的金融結構是 Hut 8 模式的精華所在。它採用典型的三淨租賃(Triple Net Lease, NNN)結構,基礎租期的所有租金支付及相關轉嫁義務均由 Alphabet 旗下子公司 Google 提供全額財務擔保。這個設計把租金的信用風險直接掛在 Google 母公司的資產負債表上,讓整個項目具備了投資級的信用增強特徵。

該項目預計在基礎期內產生累計 69 億美元的淨運營收益,年均貢獻約 4.54 億美元。在融資層面,由 J.P. Morgan 與 Goldman Sachs 牽頭,預計將提供高達 85% 的項目工程成本貸款(LTC)。工程建設管理(EPCM)由 Jacobs Solutions 擔綱,關鍵冷卻與電力基礎設施則由 Vertiv 全程支持。

把這些細節拼起來,會發現 Hut 8 的 River Bend 項目本質上是一個高品質的工業地產交易,而不是傳統意義上的 IT 服務合約。長租期、信用背書、固定 NOI、高 LTC 融資搭配藍籌工程承包商,這套配置與美國工業 REIT 的標準項目高度重疊。

為了把純 AI 資料中心地產業務與加密開採業務徹底隔離,Hut 8 於 2025 年 4 月將自營開採業務剝離至持股 80% 的獨立子公司 American Bitcoin Corp。母公司則專注於高利潤的高性能計算與資料基礎設施。這種「母公司地產化、子公司開採化」的雙軌結構,正在成為行業標準。

技術儲備上,Hut 8 於 2025 年啟用了 205 MW 的 Vega 資料中心,配備由自主研發、支持單機櫃功耗高達 180 kW 的晶片液冷系統。這個自研液冷能力,讓 Hut 8 在跟超大規模客戶談判時有了實質籌碼,而不是純粹的土地與電力供應商。

Hut 8 模式的核心特徵是把礦企變成「具備 AI 等級冷卻技術的工業 REIT」。Core Scientific 賺託管服務的錢,Hut 8 賺地產租金的錢。兩者都是好生意,但商業屬性差異巨大。

IREN × Dell 與 Nvidia:垂直整合 GPU 雲的先行者

與 Core Scientific 和 Hut 8 偏向資料中心土地與空間託管的路線不同,IREN(原名 Iris Energy)選擇了一條重資本、高收益的「垂直整合 AI 雲」路線。IREN 不只租空間給雲端業者,自己也下場做雲端服務、直接對外提供 GPU 算力合約。

2026 年 5 月 26 日,IREN 宣布與戴爾科技(Dell Technologies)簽署採購協議,購入價值約 16 億美元的 Nvidia 風冷 Blackwell AI 系統。這筆採購是為了服務 IREN 此前與戴爾達成的為期 5 年、價值 34 億美元的託管服務 AI 雲端合約。系統將部署於德州 Childress 園區,預計於 2027 年初完成全部調試運作。

一旦 Blackwell 系統在 2027 年初順利上線,該 AI 雲端合約預期將推動 IREN 的年化運行率收入(ARR)從 37 億美元躍升至 44 億美元。光是這一筆 GPU 採購,就能在 12 至 18 個月內把 IREN 的營收水位拉高 19%。

更具戰略意義的是與 Nvidia 的綁定。晶片龍頭 Nvidia 已宣布計劃向 IREN 進行高達 21 億美元的戰略投資,雙方共同推動高達 5 GW 算力基礎設施的全球部署。這項投資進一步確立了 IREN 在 AI 硬件生態中的核心地位。Nvidia 願意拿出 21 億美元戰略投資的標的,全球並不多見。

IREN 目前在 Childress 及加拿大 Prince George 站點擁有 510 MW 運營容量,並計劃迅速擴展至 910 MW。Childress 園區更是 Nvidia 戰略部署的重要節點。

IREN 模式的核心特徵是垂直整合。礦企同時扮演不動產業者、GPU 採購方,以及雲端服務商。資本強度最高,因為要持續採購最新的 GPU。技術迭代風險也最高,因為 GPU 兩三年一代,Blackwell 兩年後可能被 Rubin 取代。但相對地,毛利率潛力也最高,因為跳過了中間商。

如果 Core Scientific 是「商場二房東」、Hut 8 是「商場地主」,IREN 就是「商場地主兼自營店家」。三種模式風險與報酬的取捨完全不同。

TeraWulf × Fluidstack 與 Core42:零碳能源差異化

TeraWulf 走的是另一條路線:用零碳能源做為主要差異化武器,瞄準對環境永續指標有嚴格要求的客戶群。

TeraWulf 旗下主要控制位於紐約州的旗艦項目 Lake Mariner 園區、Cayuga 場址(潛在支持 320 MW 負載),以及位於德州的 Abernathy 園區。公司憑藉超過 90% 的零碳能源使用率(主要依賴核能與水力發電),在對 ESG 指標有極其嚴格要求的超大規模客戶中極具號召力。截至最新狀態,TeraWulf 已累計簽署 522 MW 的關鍵 IT 負載合約,鎖定了超過 128 億美元的長期合約收入。

Lake Mariner 園區的進度頗具看點。截至 2026 年第一季度,園區已為阿聯酋 AI 雲端公司 Core42 啟用了 60 MW 的計費 HPC 容量。與 Fluidstack 合作、同樣獲得 Google 信用背書的 380 MW 項目則正在全速建設。子項目 CB-3(42 MW)預計於 2026 年 5 月交付通電。專門為 Fluidstack 設計的高密度 CB-4(168 MW)與 CB-5(168 MW)資料中心大樓,將分別於 2026 年第三季度與第四季度落成並開始收取租金。

德州的 Abernathy 園區由 TeraWulf 與 Fluidstack 合資營運,計劃在 2026 年第四季度交付首批 168 MW 容量。該項目簽署了長達 25 年的超長租期協議。

TeraWulf 在 2026 年初還做了一個關鍵動作:斥資收購擁有 480 MW 即時電網接入能力的肯塔基州 Hawesville 場址。這次收購讓公司可開發儲備容量再上一個台階,也說明零碳礦企正在積極搶購剩餘的「即時電網接入額度」。

TeraWulf 模式的核心特徵是把零碳能源轉化為商業議價力。Google、Microsoft 都已公開承諾要在 2030 年達成「全天候零碳」的營運目標。對這些公司來說,TeraWulf 的核能與水力資產直接命中需求點。零碳能源確實是 TeraWulf 在頭部四家中的最強差異化武器。

對照組:HIVE Digital 與 Cipher Mining

頭部四家激進轉型的同時,並不是所有上市礦企都在跟著走。

HIVE Digital 的 2024 年高性能計算營收佔比為 7%,預計轉型完成後也只會提升到 15%。Cipher Mining 的轉型則更為審慎,預計轉型完成後 HPC 佔比為 34%。這兩家公司選擇了更平衡的雙軌路線,沒有像 Core Scientific 那樣大幅清退自營開採。

對照組存在的意義在於,它們提供了一個「沒有大膽轉型」的參照系。資本市場給予這些公司的估值倍數,明顯低於積極轉型的頭部四家。Cipher Mining 與 HIVE Digital 的 EV/EBITDA 倍數仍然停留在加密礦企的傳統區間,而 Core Scientific 與 Hut 8 在宣布大型 AI 合約後股價大幅跑贏傳統加密板塊。

這個對照也說明,轉型路徑並不是唯一可行的選擇。對於規模較小、難以承擔 AI 資料中心改造資本支出的礦企而言,繼續專注於低成本開採可能仍是合理的策略,只是估值天花板會被鎖死在加密礦企的歷史區間。

三種商業模式的競爭格局

把四家頭部礦企的轉型劇本提煉出來,會看到三種截然不同的商業模式正在競爭:託管模式、三淨租賃地產模式,以及垂直整合 GPU 雲端模式。

三種模式的取捨

託管模式(以 Core Scientific 為代表)的核心是礦企提供電力、冷卻與物理空間,客戶帶 GPU 進來、自己負責計算服務。資本強度中等,主要支出在資料中心改造與冷卻系統升級,不需要採購 GPU。毛利率高,Core Scientific 的指引是 80% 至 85% 的現金毛利率。但客戶集中度通常較高,Core Scientific 的 590 MW 容量幾乎全押在 CoreWeave 一家。

三淨租賃地產模式(以 Hut 8 為代表)則把資料中心當「現代工業地產」租出去。租金固定、所有營運費用轉嫁、租期超長(15 年起跳)。資本強度與託管模式相近,但商業屬性更接近工業 REIT。毛利率帳面看起來不如託管模式,但因為現金流可預測性極高、客戶信用等級頂級(Google 直接背書),所以可以承載更高的財務槓桿(85% LTC 項目融資)。

垂直整合 GPU 雲端模式(以 IREN 為代表)則是礦企自己採購 GPU、自己跑雲端服務。資本強度最高,IREN 一次砸 16 億美元購買 Blackwell 系統,未來還要持續採購下一代晶片。技術迭代風險也最高,GPU 大約兩至三年一代,今天的 Blackwell 在 2028 年可能就會被 Rubin 取代,折舊壓力極大。但毛利率潛力最高,IREN 完全跳過了中間商,直接對接最終客戶。

三種商業模式關鍵維度對照

、三淨租賃資料中心(Hut 8)與垂直整合 GPU 雲平台(IREN)的經營差異。內容涵蓋資本支出、毛利率、客戶結構、技術風險、現金流穩定性與估值模式,說明 AI 基礎設施產業如何從資料中心營運商、REIT 類型資產持有者,逐步發展至提供 GPU 算力與 AI 雲端服務的高成長商業模式。")

客戶端的選擇邏輯

從客戶端來看,這三種模式各自服務不同需求的玩家。

超大規模雲端業者(Hyperscalers,包括 Google、Microsoft、Amazon)通常偏好三淨租賃地產模式。這些公司自己已經擁有最強的 GPU 採購、雲端架構與軟體棧能力,他們缺的只是電力與土地。對他們來說,從礦企那裡長租「現成的高密度資料中心」是最低風險的選項。

AI 雲端公司(CoreWeave、Fluidstack 這一類)偏好託管模式。這些公司專注於 GPU 雲端服務,自帶 GPU 採購、軟體棧與客戶銷售能力。對他們來說,向礦企租用「裸金屬空間」最符合資本效率。

中小型 AI 公司與 AI 實驗室則偏好垂直整合 GPU 雲端模式。它們沒有資源自建資料中心或採購 GPU,需要的是「一站式 GPU 算力」。IREN 與 Dell 合作的雲端產品,目標客群正是這一群。

值得注意的是,這三種模式之間並不是純粹競爭關係,而是有錯位互補的空間。Hut 8 提供地產給 Fluidstack、Fluidstack 服務 Anthropic,三方在價值鏈的不同位置各取所需。Core Scientific 把容量租給 CoreWeave,CoreWeave 服務最終的 AI 應用客戶。整個生態正在快速成形。

估值範式轉換與過渡期的會計失真

從傳統開採向 AI 高性能計算的轉型,正在徹底顛覆這些上市礦企的資產負債表結構與資本市場估值邏輯。對投資人而言,這場轉型同時帶來巨大的估值升級空間與令人困惑的會計失真。

營收結構的徹底改寫

在轉型前,礦企幾乎 95% 以上的營收直接與比特幣開採和託管掛鉤,極易受到加密貨幣市場週期的衝擊。轉型完成後,AI 高性能計算營收佔比將出現爆發式增長。

主流轉型礦企的營收結構轉變預期如下:

營收占比變化。內容比較 2024 年實際 HPC 收入占比與未來 AI 資料中心建置完成後的預估占比,顯示多數礦商正透過 GPU 算力、AI 資料中心與 HPC 服務降低對比特幣挖礦收入的依賴,並逐步轉型為 AI 基礎設施供應商。")

頭部三家(IREN、Core Scientific、TeraWulf)的 HPC 營收佔比都將在轉型完成後達到 70% 以上。這個比例代表這些公司已經完成業務屬性的徹底轉換,從加密礦企變成 AI 算力基礎設施公司。

EV/EBITDA 倍數的鴻溝

資本市場對這些公司的估值體系正在進行範式升級。傳統比特幣礦企由於開採業務波動劇烈且監管不明朗,其企業價值倍數(EV/EBITDA)通常僅在 6 至 12 倍區間徘徊。一旦與 Google 或 CoreWeave 等投資級客戶簽署具有高利潤、高能見度、長達十餘年的長期託管協議,業務屬性便向數位地產運營商靠攏。數位地產運營商的市場估值倍數通常高達 20 至 25 倍。

這 6 倍到 25 倍的鴻溝,就是這場轉型最誘人的估值套利空間。

具體計算一個例子。假設某礦企過去 EBITDA 為 1 億美元,對應 EV 在 6 至 12 億美元區間。轉型後 EBITDA 維持在 1 億美元(甚至更高),但因為業務屬性升級,EV 倍數提升到 20 至 25 倍,對應 EV 來到 20 至 25 億美元。同樣的 EBITDA,估值翻了 2 至 4 倍。這就是 Core Scientific 與 Hut 8 在宣布大型 AI 合約後股價大幅跑贏傳統加密板塊的根本動因。

過渡期的 GAAP 會計失真

這場轉型在財務運營上也帶來了巨大的過渡期陣痛與 GAAP 會計指標的劇烈波動。在過渡期內,高昂的資本開支、團隊建設成本與複雜的認股權證公允價值調整,會對礦企的短期淨利潤造成嚴重干擾。

Core Scientific 是這方面最戲劇性的案例。

2026 年第一季度,公司實現了 1.152 億美元的營收,但調整後每股收益卻大幅錯失預期,錄得 -1.06 美元的虧損。這主要是由於在 colocation 站點啟動初期,高昂的股權補償費用、人力招募與前期籌備支出推高了銷管費用。

往前看 2024 全年的情況更極端。Core Scientific 雖然錄得 5.107 億美元營收,但因計入了高達 14 億美元的認股權證負債公允價值變動,最終錄得高達 13 億美元的淨虧損。

但 2025 年第四季度的故事又反轉了。雖然該公司總營收因自營開採量下降 57% 而降至 7,980 萬美元,但卻錄得高達 2.16 億美元的 GAAP 淨利潤。這主要歸功於股價下跌導致認股權證公允價值重估產生了 3.303 億美元的非現金利得。

這套會計游戲讓投資人非常難辨識公司的真實獲利能力。在過渡期內,GAAP 淨利潤的波動幾乎完全脫離了實際營運表現。

Hut 8 的過渡期同樣不平靜。公司在 2025 年第四季度錄得高達 3.478 億美元的調整後 EBITDA 虧損,主要反映其高達 4.019 億美元的數位資產未實現公允價值減值損失。

為什麼會發生資產減值

物理設施的「推倒重來」不可避免地伴隨著巨大的資產減值損失。將原有比特幣開採場地改造為高密度資料中心,需要對原有的通風牆、配電線路及簡易貨櫃進行實體拆除與重建。這些即將被拆除的資產必須進行減值撥備。

Core Scientific 在審計中發現,公司此前將部分已確定面臨拆除的開採資產的賬面價值進行了錯誤資本化,而未及時減記至公允價值。這直接導致公司被迫對 2024 財年及 2025 年部分季度的財務報表進行了重述,計提了必要的資產減值損失。

投資人該看什麼指標

GAAP 淨利潤在過渡期是噪音極大的指標。投資人真正需要關注的有兩個:實際計費的兆瓦數(MW),以及託管營收的毛利率。

計費 MW 直接反映公司資料中心的營運狀況。Core Scientific 從 2025 年底的 185 MW 計費容量,到 2026 年第一季度的 243 MW,再到計劃中的 2026 年夏季前的 450 MW、2027 年初的 590 MW。這條曲線清楚說明公司正在按計劃推進。

託管營收毛利率則反映商業模式的真實獲利能力。Core Scientific 的指引從最初的 75% 至 80% 上調至 80% 至 85%,這個調升本身就是一個正向信號。

穿透 GAAP 噪音,看清計費 MW 與毛利率的真實趨勢,是這場轉型期投資人最重要的功課。

風險、監管與長期展望

這場轉型對於頭部四家礦企來說機會巨大,但風險也不容忽視。

三大核心風險

第一個風險是客戶集中度。Core Scientific 的 590 MW 容量幾乎全部押在 CoreWeave 一家身上。如果 CoreWeave 自身遭遇 IPO 不順、AI 雲端市場結構性放緩,或最壞情況下的營運危機,Core Scientific 的營收基本盤會同步遭受重創。Hut 8 的情況稍好,因為 Google 背書讓信用風險直接落到 Alphabet 身上,但物理場地仍服務單一項目。客戶集中度是這個產業所有頭部玩家的共同問題。

第二個風險是技術迭代。GPU 大約兩至三年一代,Blackwell 在 2027 年初才會全面部署,但 Nvidia 的下一代 Rubin 已經在路上。對 IREN 這類垂直整合模式,GPU 折舊壓力直接落在自己身上。Core Scientific 與 Hut 8 雖然不直接持有 GPU,但客戶(CoreWeave、Fluidstack)的 GPU 折舊壓力會反映在他們未來的續約意願與議價能力上。

第三個風險是電力價格波動。AI 資料中心的電力需求正在推升全球電價。雖然多數礦企透過長期合約鎖定電力成本,但對於還沒鎖定的容量、以及未來擴張的部分,電價上漲會直接侵蝕毛利。德州 ERCOT 區域已經出現工業電價持續走高的趨勢,礦企的成本優勢正在被稀釋。

監管與政策變數

監管面的不確定性比想像中還大。美國各州對於資料中心的態度差異懸殊:德州、喬治亞州、懷俄明州積極提供稅收抵免與許可加速,但紐約州則對能源密集型設施有更嚴格的審查。礦企的場址選擇本身就是一場政策套利。

跨國差異更明顯。俄羅斯把無登記開採直接入刑,歐盟正在討論 AI 法案對資料中心能源使用的揭露要求,新加坡與北歐則因為電力與冷卻條件正在搶當亞太與歐洲的 AI 算力樞紐。全球算力版圖的政策邊界,未來幾年會持續重劃。

AI 監管本身也可能反過來影響需求端。如果歐盟 AI 法案或美國各州的 AI 法規對訓練算力使用設下更嚴格的能源效率要求,AI 實驗室對「綠色資料中心」的需求會進一步加大。這對 TeraWulf 這類零碳能源礦企反而是利多。

三個時間尺度的展望

短期(2026 至 2027 年)的關鍵指標是各家頭部礦企的計費 MW 交付進度。Core Scientific 要在 2026 年夏季前達到 450 MW、2027 年初完成 590 MW。Hut 8 的 245 MW River Bend 項目要在合約期內準時交付。IREN 的 Blackwell 系統要在 2027 年初完成全部調試。TeraWulf 的 Lake Mariner 與 Abernathy 容量要陸續上線。這些里程碑能否按時達成,直接決定公司能否兌現財務指引。

中期(2028 至 2030 年)將出現兩個結構性變化。第一,沒有完成轉型的中小型純開採礦企將大量退出市場,全球算力進一步集中在頭部公司手上。第二,頭部四家的容量級別將從幾百 MW 推升到 GW 級別。Core Scientific 的 Pecos 與 Muskogee 已計劃擴至 1.5 GW,IREN 與 Nvidia 計劃部署 5 GW 全球算力,Hut 8 的 River Bend 潛在容量可達 2,295 MW。GW 級別的礦企地產化將成為產業新常態。

長期(2030 年以後)的關鍵變數是 Time-to-Compute 競爭。AI 算力需求是否會持續以年複合 15% 以上成長?這個問題的答案決定了整個轉型潮的長期估值。如果答案是肯定的,那麼擁有大規模合規清潔電力(特別是核能與水力)的龍頭企業,將通過「自營開採業務獨立隔離、母公司完全地產化與基礎設施化」的雙軌模式,持續擴大護城河。

礦企已不再僅僅是加密貨幣的維護者。它們正在成長為支撐全球 AI 與高性能計算革命不可或缺的底層電力與物理基石。

馬克碎念

當深入研究這場礦企轉型的時候,有兩個方法論觀察值得記下來。

第一個觀察是物理基礎設施的價值重估。

整個 AI 浪潮裡,大部分目光都盯在最酷的部分,包括大模型、GPU 與下游應用。賺最穩、估值升級最快的玩家,反而是看起來最不性感的那群人。變電站、冷卻設施、電網接入額度,這些在過去十年的科技敘事裡幾乎沒有人關心的資產,現在突然成了 AI 時代最稀缺的入場券。

這個現象在科技史上反覆出現。網路泡沫時期,最後留下來賺到錢的是賣海纜與資料中心的玩家,而不是大部分倒下的應用層公司。AWS 在雲端時代崛起也走了同樣的路,賺的是「機房規模化營運」的錢。AI 時代的這次重複,只是規模更大、節奏更快。

當所有人都跑去淘金,最穩定的生意是賣鏟子的人。礦企手上的電力與土地,就是這次 AI 浪潮的鏟子。

延伸的問題是:還有沒有類似的物理基礎設施在被低估?答案可能在更上游的層次,例如天然氣田、核電廠、變壓器製造商等。這些「無聊的」基礎設施都正在被 AI 反向拉動需求。對投資組合而言,這個視角值得開一個專門的觀察清單,把目光從應用層拉回到基礎建設層。

第二個觀察是估值倍數套利的可遷移性。

同一張資產負債表,同樣的營收水準,因為客戶從加密交易所換成了 Google、合約期變成了 15 年、租金結構變成了 NNN 三淨租賃,估值倍數可以從 6 倍跳到 25 倍。本質上,市場給的是「現金流可預測性」與「客戶信用等級」這兩個維度的溢價。

這個邏輯不只適用在比特幣礦企。傳統廠房透過跟科技巨頭簽長租,估值會從製造業倍數切換到工業地產倍數。連鎖餐飲的估值會從個體餐廳模式切換到品牌業倍數。工具軟體轉做 SaaS 訂閱後,估值會從週期性軟體切換到經常性收入模式倍數。每一次估值範式升級的背後,都是把不可預測的收入結構,重組為長期可預測的收入結構。

對創業者與經營者來說,這個方法論值得放進工具箱。它打開的是一個關鍵思考點:手上的生意有沒有可能透過商業結構重組,把現金流變得更可預測、把客戶信用等級拉高。答案不一定都是肯定的,但思考過程本身就會打開新的策略空間。

當一個產業正在經歷估值升級,最大的機會通常是重組商業結構,讓自己的現金流被資本市場用更高的倍數定價,這比追求最創新的產品更有效。比特幣礦企做到的這件事,背後的方法論,遠比這個產業本身來得有遷移價值。

常見問題 Q&A

比特幣礦企為什麼要轉型 AI 資料中心?

2024 年比特幣減半把開採利潤擠壓到極限,hashprice 在 2026 年初跌至每 PH/s 每日 28 美元的歷史低點。同期 AI 訓練的電力需求暴增,新建資料中心電網接入要等 2 至 4 年。礦企手上現成的電力容量、變電設施與冷卻系統,成為 AI 時代最稀缺的物理基礎設施資產。

哪些比特幣礦企已經轉型 AI 資料中心?

頭部四家公司是 Core Scientific(託管模式,與 CoreWeave 簽 590 MW、12 年合約)、Hut 8(三淨租賃地產,與 Anthropic 簽 245 MW、15 年合約)、IREN(垂直整合 GPU 雲,與 Nvidia 簽 5 年合約)、TeraWulf(零碳能源差異化,累計 522 MW 簽約)。HIVE Digital 與 Cipher Mining 則走較保守的雙軌路線,轉型後 HPC 營收佔比分別為 15% 與 34%。

Hut 8 與 Anthropic 的 70 億美元合約具體是什麼?

Hut 8 於 2025 年 12 月 17 日宣布在路易斯安那州 River Bend 園區交付至少 245 MW 的 AI 資料中心。Fluidstack 負責運營高性能計算集群,Anthropic 為終端客戶。合約為期 15 年、基礎價值 70 億美元,潛在可擴張至 2,295 MW、合約總值 177 億美元。Google 對所有租金支付提供全額財務擔保,讓整個項目具備投資級信用增強特徵。

CoreWeave 併購 Core Scientific 為什麼失敗?

CoreWeave 在 2025 年 7 月 7 日簽署 90 億美元全股票收購協議,目的是垂直整合資料中心、消除超過 100 億美元的未來租賃費用、降低融資成本。但 Core Scientific 最大主動股東 Two Seas Capital 主張併購估值不足、流程瑕疵,並獲得獨立代理顧問機構 ISS 支持。2025 年 10 月 30 日 Core Scientific 股東特別會議否決提案,合併協議當日終止。雙方維持 12 年、590 MW 的商業合作關係不變。

比特幣礦場改造成 AI 資料中心要克服什麼技術門檻?

改造涉及六個維度,最關鍵的是電力密度與計算硬體。傳統礦機機櫃 10 至 15 kW,Nvidia GB200 NVL72 機櫃實際部署可達 132 kW,必須徹底改造為直接晶片液冷系統。ASIC 礦機殘值近零,要全數換成 Blackwell 或 H100 等 GPU 集群。其他維度還包括網路升級到 InfiniBand 或 400G 乙太網、軟體棧重建以支援 Kubernetes 與 Slurm,以及運營負載曲線從恆定滿載變為突發性高併發。

礦企轉型 AI 後 EV/EBITDA 估值倍數為什麼能跳升?

傳統比特幣礦企因開採業務波動劇烈,EV/EBITDA 通常僅在 6 至 12 倍區間。一旦與 Google 或 CoreWeave 等投資級客戶簽署長達十餘年的高利潤託管協議,業務屬性向數位地產運營商靠攏,估值倍數可達 20 至 25 倍。本質上,市場給的是「現金流可預測性」與「客戶信用等級」這兩個維度的溢價。同樣的 EBITDA,估值可以翻 2 至 4 倍。

投資人該怎麼穿透轉型期的 GAAP 會計失真?

GAAP 淨利潤在過渡期噪音極大,主要來自認股權證公允價值重估、資產減值與報表重述。例如 Core Scientific 2024 全年虧損 13 億美元(其中包含 14 億美元認股權證負債公允價值變動),但 2025 Q4 又錄得 2.16 億美元 GAAP 淨利潤。建議改看兩個真實指標:實際計費的 MW 容量交付曲線,以及託管營收毛利率指引的調升趨勢。

礦企轉型 AI 資料中心的主要風險是什麼?

三大核心風險。第一是客戶集中度極高。Core Scientific 的 590 MW 容量幾乎全押在 CoreWeave 一家,佔該公司 2026 預估總營收 76% 以上。第二是技術迭代壓力,GPU 兩三年一代,Blackwell 部署後 Nvidia 的 Rubin 已經在路上,折舊壓力會反映在續約議價能力上。第三是電力價格波動,德州 ERCOT 區域工業電價持續走高,稀釋礦企的成本優勢。