4 種赴美上市攻略大揭密:Klook 與奧丁丁的上市哲學

2025 年秋季,兩家科技公司在美國資本市場寫下不同的上市篇章。旅遊預訂平臺 Klook 選擇傳統 IPO 路徑,而區塊鏈支付公司奧丁丁則選擇直接上市。美國資本市場提供企業四種上市途徑:傳統 IPO、直接上市、SPAC 合併、及反向併購。每種途徑在成本、時間、募資能力與風險控制上特性都不同,企業需根據自身發展、資金需求與戰略目標做出選擇。四種上市途徑運作機制與成本結構為何、企業又該如何做出決策呢?

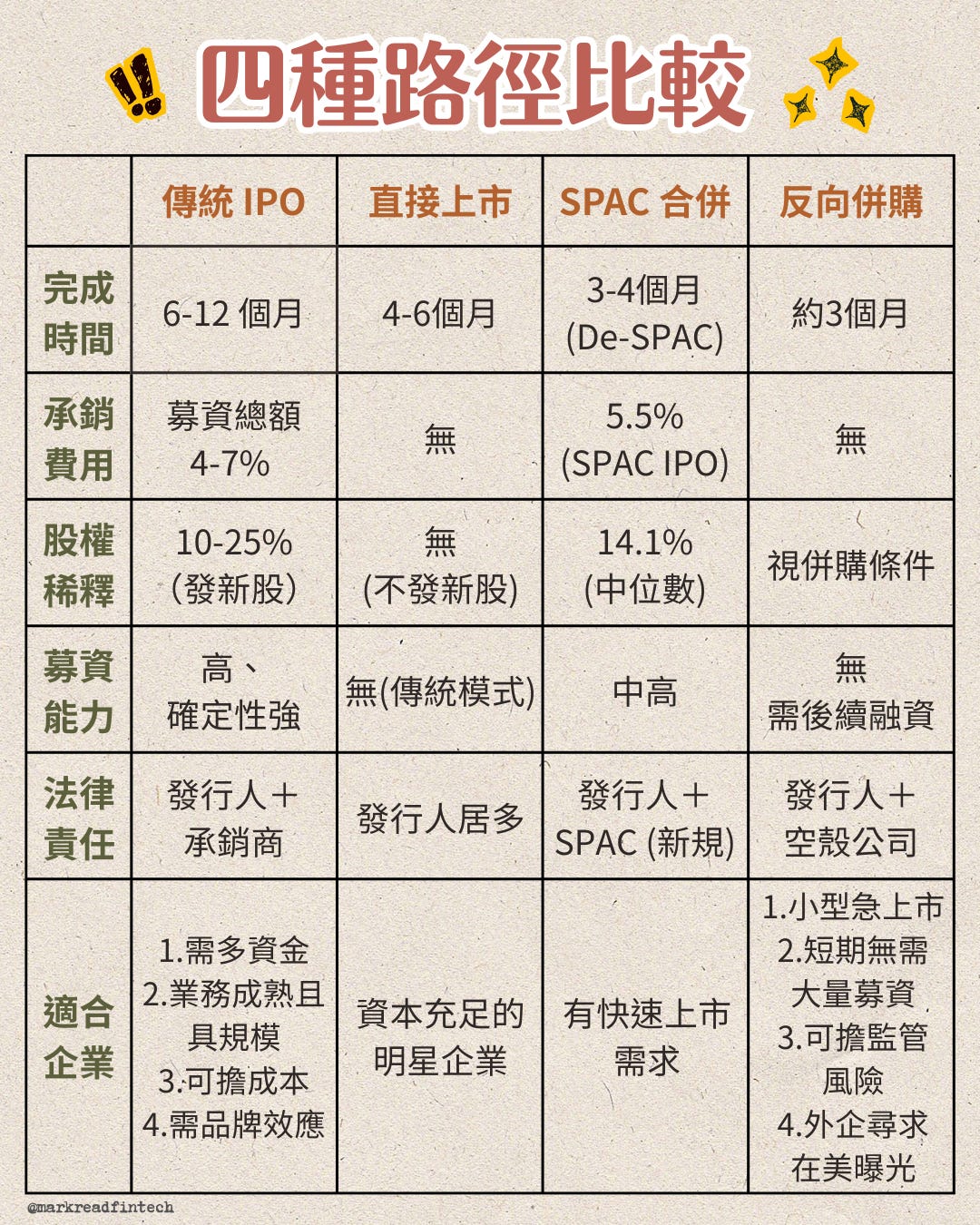

赴美上市四條路怎麼選?一分鐘速讀

案例對比 — Klook 選傳統 IPO,市場預期募資規模約3至5億美元以支持擴張;奧丁丁選直接上市,成為亞洲首家此途徑在 Nasdaq 掛牌的金融科技公司。

傳統 IPO — 承銷費4-7%、耗時6至12個月,但募資確定性最高。Klook 聘高盛等三大投行承銷,鎖定機構投資者。

直接上市 — 省承銷費、無股權稀釋,但股價波動劇烈。奧丁丁參考價10美元開盤,收盤飆至55.55美元,一度觸發熔斷機制。

SPAC 合併 — 3至4個月快速上市,但隱藏高額稀釋成本。2024年 SEC 新規要求目標公司承擔共同註冊人責任、取消前瞻性陳述安全港,監管套利優勢已消失。

反向併購 — 最快途徑、無承銷費,但風險最高。近年 SEC 透過「連續性測試」擴大對 Shell Company 的審查,再加上交易所對反向併購公司長期存在的一年「熟成期」規則,讓整體監管不確定性大增。

亞洲企業優勢 — Klook 與奧丁丁皆享外國發行人地位,可使用 Form F-1 與 IFRS 會計準則,相較美國本土企業享簡化披露義務與較低合規成本,提升上市效率。

兩種截然不同的選擇案例

(一)Klook:傳統 IPO 的募資需求

Klook 成立於 2014 年,是一家主攻亞太地區的旅遊預訂平臺,提供全球超過 4,000 個景點的旅遊體驗、門票、交通與活動預訂服務。公司背後股東陣容堅強,包括軟銀集團(SoftBank)、高盛集團(Goldman Sachs)、紅杉中國(Sequoia China)等知名機構投資者。

根據 Klook 向 SEC 提交的 IPO 文件,公司 2024 年營收達 4.17 億美元,較 2023 年的 3.35 億美元成長24.4%。這樣的成長動能反映出全球旅遊業在疫後強勁復甦,世界旅遊及觀光理事會預估 2025 年全球旅遊業對 GDP 貢獻將達11.7兆美元,占全球 GDP 的 10.3%。然而,儘管營收持續成長,Klook 仍處於虧損狀態,2024 年淨損失達 9930 萬美元。

面對持續虧損與全球擴張的資金需求,Klook 選擇了傳統 IPO 路徑。市場預期 Klook 此次 IPO 的募資規模約為三至五億美元,公司已聘請高盛、摩根士丹利與摩根大通三大投資銀行擔任主承銷商。Klook 擬在紐約證券交易所掛牌上市,股票代號為「KLK」,並採用 Form F-1 註冊聲明(適用於外國發行人)。

傳統 IPO 路徑雖然成本高昂,但對於 Klook 這樣仍在燒錢擴張的企業而言,承銷商能提供的募資確定性與機構投資者網路,是支撐其國際化戰略的關鍵資源。透過承銷商的 Roadshow 與 Bookbuilding 機制,Klook 可以在上市前就鎖定大量機構投資者認購,確保募資目標達成。

(二)奧丁丁:直接上市的成本考量

OBOOK Holdings Inc. 是臺灣奧丁丁集團(OwlTing Group)的母公司,總部位於臺北,並在美國、日本、波蘭、新加坡、香港、泰國與馬來西亞設有子公司,全球員工約 200 人。奧丁丁集團的業務橫跨支付、旅宿與電商三大領域,其中最核心的產品是 OwlPay 穩定幣支付平臺,提供企業與消費者使用穩定幣進行跨境支付的解決方案,結合 Web2 傳統支付體驗與 Web3 區塊鏈技術優勢。

根據國際研究機構 CB Insights 於 2025 年發布的《穩定幣市場地圖》,奧丁丁在「企業解決方案與 B2B」類別中被列為全球前兩大業者之一,這樣的市場地位為其直接上市奠定了基礎。2025 年 9 月 29 日,奧丁丁提交的 Form F-1 註冊聲明獲 SEC 批准生效。10月16日,OBOOK 的 A 類普通股在 Nasdaq 全球市場正式開始交易,股票代號為「OWLS」,參考價設定為每股 10 美元。

奧丁丁創辦人暨執行長王俊凱在敲響 Nasdaq 開市鐘時表示:「在 Nasdaq 掛牌上市對奧丁丁而言,是一個具里程碑意義的成就。」財務長林瑋莉則強調:「公司直接掛牌上市體現了我們對財務紀律和透明度的承諾,這是奧丁丁集團的企業精神和成功的關鍵所在。」

奧丁丁選擇直接上市的核心考量是成本效益。由於公司在 2025 年 8 月已完成私募融資,短期內並無立即募資需求,因此選擇直接上市可以省下傳統 IPO 高達 4-7% 的承銷費用。以 49 億美元市值計算,若採傳統 IPO 路徑,承銷費可能高達數千萬美元。直接上市讓奧丁丁在無需支付鉅額承銷費的情況下,為既有股東創造流動性,同時讓股價完全由市場供需決定。而 OBOOK 也因此成為亞洲首家透過直接上市方式在 Nasdaq 掛牌的金融科技公司,為臺灣科技企業赴美上市開創了新先例。

(三)兩種選擇的核心差異

Klook 與奧丁丁雖然都在 2025 年秋季赴美上市,但選擇了截然不同的路徑,背後反映出企業發展階段與資本策略的根本差異。

Klook 處於快速擴張期,2024 年雖然營收成長 24%,但仍虧損近一億美元。公司需要約三至五億美元資金,支持其在全球逾 4,000 個目的地的業務拓展與技術研發投入。在這種情況下,傳統 IPO 提供的募資確定性至關重要,可以在上市前就鎖定足夠的機構投資者認購,以確保募資目標達成。雖然需要支付高額承銷費,但對於急需資金的 Klook 而言,這是取得成長資本的必要成本。

相對地,奧丁丁在上市前已於 2025 年 8 月完成私募融資,財務相對穩健,短期內並無立即募資需求。公司更看重的是為既有股東創造流動性,以及在國際資本市場建立品牌知名度。在這種情況下,直接上市成為更具吸引力的選擇,既能省下數千萬美元承銷費,又能讓市場自由發現公司價值。

綜合以上,兩家公司的選擇也凸顯出一個重要原則,就是並不存在絕對最好的上市路徑。企業必須根據自身資金需求、時間考量、成本承受能力與品牌知名度等元素進行綜合評估,才能做出最符合戰略目標的上市決策。

上市路徑一:傳統 IPO

(一)流程與特色

傳統 IPO 是企業赴美上市最常見的路徑,首先需向 SEC 提交註冊聲明,美國本土企業使用 Form S-1 模式、而外國發行人則使用 Form F-1 模式,註冊聲明需披露公司業務模式、財務狀況、風險因素、管理團隊、股權結構等資訊。

提交註冊聲明後,SEC 會進行審查並提出修改意見,企業需反覆修訂直至 SEC 宣告註冊聲明生效。在此期間,承銷商團隊會協助企業進行 Roadshow,向機構投資者介紹公司投資亮點,並透過 Bookbuilding 收集投資意願與價格區間。最終,承銷商會根據市場需求確定 IPO 定價與發行規模。

傳統 IPO 的核心特徵是承銷商扮演關鍵角色。承銷商不僅協助企業完成繁複的法律與會計程序,更重要的是提供銷售保證(Firm Commitment Underwriting)。在這種模式下,承銷商會先向企業買斷全部新股,再轉售給投資者。企業將因此獲得募資確定性,即使市場需求不如預期,承銷商也必須承擔庫存風險。

(二)成本結構

傳統 IPO 的成本結構可分為直接成本與隱性成本:

直接成本:最主要的是承銷費(Underwriting Fee),通常占募資總額的4-7%。若以市場預期的募資規模中位數四億美元試算,承銷費可能高達 1,600 萬至 2,800 萬美元。承銷費會在發行完成後,由承銷商團隊根據貢獻度分配;除了承銷費,企業還需支付法律顧問費、會計師與審計費用、印刷與文件製作費、SEC 註冊費、金融業監管局(FINRA)備案費,以及交易所上市費等。這些零散費用加總起來,通常也達數百萬美元規模。

隱性成本:IPO 定價折價(Underpricing)。學術研究顯示,IPO 首日平均會出現 15 至 20% 的溢價,意味著承銷商為了確保銷售成功,往往會將 IPO 定價設定在略低於市場真實需求的水準。「首日溢價」實際上是企業少募到的資金,也可視為一種機會成本。此外,發行新股會稀釋現有股東的持股比例。假設 Klook 上市前估值為 20 億美元,透過 IPO 募資五億美元並發行新股,現有股東的持股比例將從 100% 稀釋至約 80%。

(三)優缺點分析

傳統 IPO 的優點首先在於募資確定性高。在銷售保證承銷模式下,企業可以在上市前就確定募得的資金規模,不受市場短期波動影響;其次,傳統 IPO 能大幅提升企業品牌知名度與市場認可度。透過承銷商安排的 Roadshow,企業可接觸到全球頂尖的機構投資者,不僅帶來資金,更帶來長期持股的穩定性與治理建議;再者,承銷商會在 IPO 後提供一段時間的價格穩定支持(Price Stabilization),透過綠鞋選擇權(Greenshoe Option)等機制,在股價表現不佳時進場買入,避免股價劇烈下跌影響企業形象。

然而,傳統 IPO 也有顯著缺點。首先是成本高昂,如前所述,行政費用總成本可能達到募資總額的 10% 以上;其次是流程漫長,從啟動 IPO 到正式掛牌,通常需要 6 至 12 個月,期間企業需投入大量管理層時間與精力;此外,定價機制可能導致企業利益受損。承銷商為確保銷售成功與維護其機構客戶利益,往往傾向將 IPO 定價設定在偏低水準,讓機構投資者在首日交易中獲利。這種定價折價現象雖然提升了 IPO 成功率,但也意味著企業實際募得的資金少於市場真實估值;最後,現有股東面臨股權稀釋。發行新股雖然為企業注入資金,但也降低了創始人與早期投資者的持股比例,影響其對公司的控制權。

(四)適用企業類型

資金需求龐大的成長型企業:例如 Klook 這種處於快速擴張期、需要數億美元資本支持業務發展的公司,傳統 IPO 提供的募資確定性是其他路徑難以取代的。

業務模式成熟、具備一定營收規模的企業:雖然 Klook 目前仍處虧損狀態,但其 2024 年營收已達 4.17 億美元,且持續成長中,這樣的營收規模足以支撐 IPO 估值的合理性。

能承擔高額成本的企業:對於募資規模達數億美元的企業而言,支付數千萬美元承銷費雖然昂貴,但相對於募得的資金與帶來的品牌效應,仍屬可接受範圍。

追求強大品牌效應的企業:傳統 IPO 透過承銷商的全球路演與媒體曝光,能為企業帶來遠超其他上市途徑的品牌知名度提升,這對於需要拓展國際市場的企業尤其重要。

上市路徑二:直接上市

(一)運作機制

直接上市(Direct Listing)是一種不透過承銷商發行新股、讓現有股東直接在交易所出售持股的上市方式。這種機制在 2018 年由音樂串流平台 Spotify 首度採用,而資料分析公司 Palantir、軟體協作平台 Slack 等科技公司也隨後跟進,如今已成為美國資本市場的成熟選項。

直接上市可分為兩種模式:

傳統直接上市(Secondary Direct Listing):公司不發行新股,僅讓現有股東在交易所出售持股。這種模式下,公司本身不募集任何資金,上市的主要目的是為既有股東創造流動性。奧丁丁採用的正是這種模式。

主要募資直接上市(Primary Direct Listing/IDO):2020 年後,SEC 批准企業在直接上市時可同步發行新股募資。這種模式結合了直接上市的成本優勢與傳統 IPO 的募資功能,但實際採用的案例仍相對較少。

直接上市的核心特徵是沒有承銷商參與。企業僅聘請財務顧問(Financial Advisor)協助處理法律文件與交易所協調,但財務顧問不承擔銷售股票的責任,也不提供任何價格保證。股票價格完全由市場供需決定,開盤價由交易所根據買賣盤撮合產生。

(二)成本優勢

直接上市最顯著的優勢是省下高額承銷費,企業僅需支付財務顧問費(通常為固定費用或小比例佣金)、法律顧問費、會計審計費、SEC 註冊費與交易所上市費。這些費用加總雖然也達數百萬美元,但相較傳統 IPO 的承銷費,仍屬大幅節省。

更重要的是,在傳統直接上市模式下,由於不發行新股,現有股東的持股比例不會被稀釋。以奧丁丁的案例來看,創始人、員工與早期投資者在上市後的持股比例維持不變,僅是將股票轉換為可在公開市場交易的流通股;此外,直接上市讓企業避免了 IPO 定價折價的隱性成本。由於股價完全由市場發現,也不存在承銷商為確保銷售成功而刻意壓低定價的問題。奧丁丁首日收盤價為 55.55 美元,遠高於 10 美元的參考價,既有股東亦因此獲得更高的市場估值。

(三)風險與挑戰

股價波動劇烈。由於沒有承銷商提供價格穩定機制,股價完全受市場情緒驅動,容易出現大幅震盪。以奧丁丁的首日交易為例,其參考價 10 美元,開盤價 68 美元,盤中最高 90 美元,收盤則是 55.55 美元。這種劇烈波動雖然最終呈現正面結果,但過程中的不確定性對企業管理層與投資者都是極大考驗,而股票一度觸發熔斷機制也凸顯出市場對價格發現的困難。

直接上市需要企業具備高度品牌知名度與市場關注。由於沒有承銷商協助銷售股票與安排機構投資者認購,企業必須依靠自身品牌吸引市場自發性買盤。

直接上市在規則上沒有強制鎖定期(Lock-up Period)限制,既有股東多半自首日即可交易,但公司仍可選擇與大股東另行約定限售安排。若缺乏鎖定機制而大股東在開盤後大量拋售,仍可能導致股價劇烈波動甚至崩跌。

傳統直接上市模式下由於不發行新股,企業無法透過上市募集資金。這意味著直接上市僅適合財務相對穩健、短期內無需大量資本投入的企業。

(四)法律考量:Section 11 責任議題

直接上市在法律層面也存在特殊議題,其中最受關注的是證券法 Section 11 責任的追溯問題。

Section 11 規定,若註冊聲明存在重大不實陳述或遺漏,投資者可向發行人、承銷商、董事、簽字會計師等追究民事責任。在傳統 IPO 中,由於發行的都是新股,所有股票都屬於「註冊股票」,投資者可清楚追溯購買來源,追究責任相對明確;但在直接上市中,交易的是現有股東持有的舊股,這些股票在上市前就已存在,只是轉換為可公開交易。由於註冊股票與非註冊股票在市場上混合流通,投資者難以證明其購買的股票究竟是否屬於註冊聲明涵蓋的範圍,這增加了追究 Section 11 責任的難度。

此外,直接上市中的財務顧問法律地位有別於傳統 IPO 的承銷商。承銷商在 Section 11 中被明確列為責任主體,但財務顧問由於不承擔銷售責任,其法律責任範圍存在模糊地帶。這可能降低投資者獲得賠償的機會,但同時也降低了企業與財務顧問面臨訴訟的風險。整體來看,這些法律議題目前仍在演變中,未來可能需透過 SEC 進一步的規則制定或法院判例持續釐清。

上市路徑三:SPAC 合併

(一)運作機制

特殊目的收購公司(Special Purpose Acquisition Company, SPAC)是一種「空殼公司」上市機制。SPAC 本身沒有實際業務,唯一目的就是透過 IPO 募集資金,再用這些資金去併購一家未上市的目標公司,讓目標公司間接上市。SPAC 的運作通常分為三個階段:

第一階段:SPAC IPO。由知名企業家、投資人或產業專家組成的發起團隊(Sponsor)成立 SPAC,並透過傳統 IPO 在證券交易所募資。SPAC 股票通常以每股10美元發行,募資規模從數千萬到數十億美元不等。募得的資金會存放在信託帳戶,不得隨意動用。

第二階段:尋找目標公司。SPAC 上市後,發起團隊有 18 至 24 個月時間尋找合適的併購目標。在此期間,SPAC 股票在市場上交易,但公司本身沒有任何營運活動。發起團隊會評估多家潛在目標,最終選定一家進行併購談判。

第三階段:De-SPAC 交易。一旦併購協議達成,SPAC 會召開股東大會,由公眾股東投票決定是否批准交易。若交易獲批准,目標公司與 SPAC 合併,目標公司成為上市公司,原 SPAC 股票轉換為合併後公司的股票。這個合併過程通常需要 3 至 4 個月完成,遠快於傳統 IPO 的 6 至 12 個月。

SPAC 機制的核心吸引力在於速度。由於 SPAC 本身已經上市,目標公司只需完成併購交易,無需經歷完整的 IPO 流程,可以快速取得上市地位。

(二)成本結構

然而,SPAC 的上市途徑看似快速,實則隱藏著高昂的結構性成本,且這些成本以股權稀釋形式呈現,往往被目標公司低估。相關成本結構包括:

發起人股份(Promote):SPAC 發起團隊通常在成立時以極低價格認購約 20% 的 SPAC 股份,稱為「發起人股份」。當 De-SPAC 交易完成後,這 20% 股份的價值將暴增,成為發起團隊的主要報酬,也意味著目標公司股東的持股比例會被稀釋約 20%。

承銷費:SPAC 在 IPO 階段需支付承銷費,通常約為募資總額的 5.5%,這部分成本由 SPAC 承擔,但最終反映在目標公司估值中。

認股權證(Warrants):SPAC 在 IPO 時通常會附贈認股權證給投資者,讓他們有權在未來以特定價格(通常為 11.5 美元)購買額外股票。這些認股權證若被行使,會進一步稀釋現有股東持股,稀釋比例約 4%。

根據學術研究,SPAC 合併的總稀釋成本中位數達合併後公司股權的 14.1%。若以一家估值五億美元的目標公司為例,透過 SPAC 上市後,實際稀釋成本高達 7,000 萬美元,遠高於傳統 IPO 的承銷費。

(三)投資者保護:贖回權機制

SPAC 機制設有一項重要的投資者保護措施,即贖回權(Redemption Right)。SPAC 的公眾股東若不同意 De-SPAC 交易,可選擇按每股 10 美元(加上信託帳戶產生的利息)贖回股份,不參與合併。這項機制為投資者提供了下檔保護,因為即使 SPAC 找不到好的併購目標,或市場對目標公司評價不佳,投資者都可以贖回本金。

然而,這樣的模式也帶來問題,若大量股東選擇贖回,SPAC 可用於併購的資金就會大幅縮水。實務上,SPAC 交易常出現高贖回率現象,導致目標公司實際取得的資金遠少於預期。為彌補資金缺口,目標公司通常需要同步引入私募投資(Private Investment in Public Equity, PIPE),讓機構投資者在合併時以議定價格認購股票,但又增加了交易複雜度與談判成本。

(四)2024 年 SEC 新規衝擊

SPAC 在 2020 至 2021 年間曾經歷爆炸性成長,但隨後因大量 SPAC 上市後表現不佳,市場熱度急速降溫。為加強監管,SEC 在 2024 年推出針對 SPAC 的新規則,徹底改變了市場的遊戲規則:

共同註冊人責任:新規要求目標公司必須作為共同註冊人(Co-Registrant),與 SPAC 共同對註冊聲明承擔 Section 11 的責任。過去,許多目標公司選擇 SPAC 路徑的原因之一,就是認為自己無需承擔承銷商與發行人的法律責任,但新規堵住了這個漏洞,目標公司必須承擔與傳統 IPO 相同的法律責任。

取消前瞻性陳述安全港:傳統 IPO 中,企業對未來業績的前瞻性陳述享有「安全港」保護,只要披露充分風險因素、且非故意欺詐,即使預測不準確也不構成證券違法。然而,新規取消了 SPAC 交易中目標公司的這項保護,這意味著目標公司在併購說明書中對未來業績的任何預測,若事後未能實現,都可能面臨投資者訴訟,對高成長但不確定性高的科技公司尤其不利。

強化披露要求:新規要求 SPAC 必須更詳細披露發起團隊與目標公司之間的利益衝突、稀釋效應的具體計算、發起團隊的報酬結構等,讓投資者能更了解 SPAC 交易的真實成本,降低了資訊不對稱。

SEC 新規的推出,標誌著 SPAC 過去享有的監管套利優勢基本消失。目標公司透過 SPAC 上市,如今必須承擔與傳統 IPO 幾乎相同的法律責任與披露義務,但仍需支付高達 14% 的稀釋成本。因此,2024年後 SPAC 市場急劇降溫,交易數量與規模大幅下降。

(五)適用情境

追求極快速上市:若企業因市場窗口、競爭壓力或其他原因需要在三至四個月內完成上市,SPAC 仍是最快途徑。

願意承受高稀釋成本:若企業認為快速上市帶來的戰略價值超過 14% 的股權稀釋成本,SPAC 仍可考慮。

有知名發起人背書:若 SPAC 由產業知名人士或頂尖投資機構發起,其品牌背書可能為目標公司帶來額外價值,包括業務資源、客戶介紹與治理建議。

高成長但盈利不確定的企業:雖然 SEC 新規取消了前瞻性陳述安全港,但 SPAC 併購說明書仍允許目標公司披露未來財務預測,這對於尚未盈利但成長潛力大的企業,或許比傳統 IPO 更有利於向投資者說明價值。

上市路徑四:反向併購

(一)運作方式

反向併購(Reverse Merger)是四種上市途徑中最快速但風險也最高的選項。其基本原理是,一家私人公司併購一家已在證券交易所上市、但業務停滯或微小的 Shell Company,併購完成後私人公司成為上市公司的主要營運實體,從而間接取得上市地位。

反向併購的流程相對簡單,私人公司先尋找合適的Shell Company,通常是市值小、交易量低、業務已停擺的上市公司。雙方達成併購協議後,私人公司股東取得合併後公司的多數股權(通常超過90%),原 Shell Company 股東則保留小部分股權。交易完成後,公司更名、更換管理團隊與業務方向,私人公司因此取得上市地位。

根據統計,反向併購平均僅需 92 天完成,遠快於其他上市方式,是反向併購的核心吸引力;然而,必須注意的是,反向併購本身並不募資。私人公司僅是取得上市地位,若需要資金,必須在併購前或併購後透過私募(Private Placement)或後續公開發行籌集資金。因此,反向併購更適合已有充足資金、主要目的是取得上市地位以提升品牌、吸引客戶或為未來募資鋪路的企業。

(二)成本與時間優勢

反向併購的成本結構相對簡單,由於沒有承銷商參與,企業無需支付高額承銷費,主要成本包括:

Shell Company 收購價格:取決於 Shell Company 的市值、淨資產與潛在負債。一般而言,收購價格從數十萬美元到數百萬美元不等,遠低於傳統 IPO 的數千萬美元成本。

法律與會計費用包括併購文件起草、盡職調查、財務審計等,通常在數十萬美元範圍。

交易所維持費用:上市後需支付交易所年費與持續披露成本。

總體而言,反向併購的直接成本可能僅為傳統 IPO 的十分之一,這對資金有限的中小企業極具吸引力;時間優勢同樣顯著。由於無需經歷 SEC 審查與承銷商的繁瑣流程,反向併購可在三個月內完成,讓企業快速取得上市地位,抓住市場窗口。

(三)2023 年後 SEC 監管趨嚴

反向併購的歷史並不光彩,2000 年代末至 2010 年代初,大量中國企業透過反向併購赴美上市(俗稱「中概股」),其中不少涉及財務造假、虛增營收或挪用資金等欺詐行為,導致大量投資者損失慘重。這些醜聞嚴重損害了反向併購的聲譽,也引起 SEC 的高度關注。為遏制反向併購的濫用,SEC 在近十多年持續加強監管,並自 2023 年起再進一步收緊實務標準,主要措施包括:

引入「連續性測試」(Degree-of-Continuity Test):SEC 開始實質審查併購後的公司業務,是否與原 Shell Company 業務存在連續性。若併購後公司業務完全不同,SEC 可能認定合併後公司實質上是一家新公司,必須按傳統 IPO 標準重新註冊,這大幅增加了反向併購的不確定性。

擴大 Shell Company 的定義:過去,SEC 對 Shell Company 的定義相對狹窄,僅指沒有或幾乎沒有業務的公司。但 2023 年後,SEC 開始更廣泛地審查上市公司的業務實質,即使有保留一些微小業務,若其主要價值僅在於上市地位,仍可能被認定為 Shell Company,監管要求更為嚴格。

Seasoning 要求:早在 2011 年起,交易所經 SEC 核准即對透過反向併購上市的公司,要求先在場外交易市場(OTC Market)交易至少一年,並符合特定披露與治理標準,才能申請轉到 Nasdaq 或紐約證券交易所等主板市場。這項「熟化期」要求大幅延長了企業真正取得主板上市地位的時間,削弱了反向併購的速度優勢。

增加披露要求:反向併購後的公司必須在 8-K 表格中詳細披露交易細節、Shell Company 歷史、盡職調查結果等,並在首份年報中提供完整的財務審計報告。這些要求增加了合規負擔與成本。

監管趨嚴措施,讓反向併購的不確定性大增。企業即使完成併購,也可能因為 SEC 的事後審查而面臨額外要求、或甚至被要求重新註冊,嚴重影響了這條路徑的可預測性。

(四)風險警示

除了監管風險,反向併購還面臨以下重大風險:

Shell Company 盡職調查不足:許多 Shell Company 雖然表面上業務停滯,但可能隱藏潛在負債、未決訴訟或稅務問題。若私人公司在併購前未進行充分盡職調查,併購後可能繼承這些「地雷」,面臨意外損失。

資訊透明度低:相較於傳統 IPO 經過承銷商與 SEC 層層審查,反向併購的資訊披露往往較為簡略,投資者難以全面了解企業真實狀況。這導致市場信任度低,股價表現往往不佳。

流動性不足:反向併購後的公司通常市值小、交易量低,股票流動性不足,現有股東難以順利出售股票,也難以吸引機構投資者進場。

聲譽風險:由於歷史上大量反向併購案例涉及欺詐,市場對透過此途徑上市的公司普遍持懷疑態度。即使公司營運正當,也可能因為上市方式而被投資者貼上負面標籤,影響估值與融資能力。

後續募資困難:反向併購本身不募資,企業若需要資金,必須在上市後進行私募或公開增發。然而,由於市場信任度低,後續募資往往面臨困難,或需以較低價格稀釋股權。

(五)適用對象

小型企業急需上市地位:對於營收規模小、不符合傳統 IPO 門檻,但業務上需要「上市公司」身分的企業(如爭取政府合約、吸引客戶信任),反向併購可能是唯一選項。

短期內不需大量募資:若企業主要目的是取得上市地位,而非立即募資,反向併購的低成本優勢明顯。

願意承擔監管不確定性:若企業能接受 SEC 可能的事後審查與額外要求,且有能力應對,反向併購仍可考慮。

境外企業尋求美國曝光:歷史上,許多境外企業(尤其是亞洲企業)透過反向併購快速取得美國上市地位,雖然風險高,但對於急於進入美國資本市場的企業仍有吸引力。

然而,在 SEC 2023 年後持續收緊殼公司與反向併購監管的環境下,反向併購已不再是一條「捷徑」,企業必須審慎評估風險,並確保充分的法律與財務盡職調查,才能避免掉入陷阱。

亞洲企業的共同優勢:FPI 地位

儘管 Klook 選擇傳統 IPO 路徑、奧丁丁選擇直接上市路徑,兩家公司在赴美上市過程中享有一項共同優勢,也就是外國發行人(Foreign Private Issuer, FPI)地位。根據 SEC 規定,註冊地在美國境外、且業務或股東基礎不以美國為主的企業,可申請 FPI 資格。Klook 總部位於香港、主要業務在亞太地區,奧丁丁總部位於臺灣、業務橫跨亞洲與全球,兩家公司都符合 FPI 資格,因此在上市過程中可享有多項監管彈性。符合 FPI 資格與否,最核心的差異在於註冊文件。美國本土企業進行 IPO 或直接上市時,必須使用 Form S-1 註冊聲明,而 FPI 則可使用 Form F-1,後者的披露要求相對簡化,也具有更大彈性。

FPI 的優勢在於:

會計準則選擇權:美國本土企業必須採用複雜且嚴格的美國公認會計準則(US GAAP)編製財務報表,而 FPI 可選擇使用國際財務報導準則(IFRS)或其本國會計準則進行編制。由於許多亞洲國家(包括臺灣與香港)已採用 IFRS,FPI 無需大幅調整,降低了會計轉換成本。

簡化的定期報告義務:美國本土上市公司必須提交季報(10-Q)與年報(10-K),但 FPI 僅需提交年報(20-F),且提交期限遠比本土企業寬鬆。此外,FPI 在重大事項發生時僅需提交 6-K 表格(類似於本土企業的 8-K,但要求更簡化),無需揭露所有事項。

豁免代理規則:美國本土公司的股東大會須遵守 SEC 的代理規則(Proxy Rules),包括提交詳細的代理說明書、披露董事薪酬等。但 FPI 可依其本國或註冊地法律召開股東大會,豁免適用美國代理規則,簡化了公司治理程序。

內部控制披露彈性:美國本土公司須遵守 Sarbanes-Oxley Act 第 404 條,要求管理層與外部審計師對內部控制進行評估與認證。雖然 FPI 也需遵守,但 SEC 給予 FPI 更長的過渡期與一定彈性,降低了初期合規壓力。

公司治理彈性:FPI 可依其本國法律或註冊地法律設計公司治理結構,無需完全遵循美國交易所的上市規則,使得亞洲企業可以保留其熟悉的治理模式、降低調整成本。

四種途徑如何選擇?

企業在選擇上市途徑時,可參酌以下要件進行評估:

資金需求:若需要立即募集大量資金,傳統 IPO 是首選;若短期無需募資,可考慮直接上市或反向併購。

時間緊迫性:若需在 3-4 個月內完成上市,SPAC 或反向併購較合適;若可接受 6-12 個月準備期,傳統 IPO 更穩妥。

成本承受能力:若企業規模大、募資額高,IPO 的 4-7% 承銷費仍可接受;若企業規模小或追求成本效益,直接上市或反向併購成本較低。

品牌知名度:若企業已是行業知名品牌,直接上市可行;若知名度不足,傳統 IPO 透過承銷商網絡更有保障。

風險承受能力:若企業追求穩健,傳統 IPO 監管確定性最高;若願意承擔價格波動與監管不確定性,其他途徑可能更快更便宜。

監管環境變化:必須密切關注 SEC 最新監管政策,尤其 SPAC 與反向併購在近年監管趨嚴,選擇時需更謹慎。

{kind=link}