全球跨境支付大餅受到新進入者分食

近幾十年來全球化的推動因素是(1)1970 年代至 1980 年代製造業供應鏈的跨國擴張;(2) 跨國資產管理和全球投資流動的成長,特別是在 1990 年代和 2000 年代;(3)國際貿易與電子商務蓬勃發展;(4) 國際人口流動增加。而近年來談論「全球化之死」已成為一種主流,從 2010 年代金融危機後,許多國家在經濟問題上採取更加保護主義的政治立場,以及歐洲和全球銀行餘額的負面溢出效應表債去槓桿化,而美中貿易衝突與對外投資限制更是影響國際資本流動的關鍵要素。

不過跨境支付在 COVID-19 後出現強勁反彈,相對於 GDP 的貿易量回升,COVID-19 進一步加速全球對電子商務、數位產品的需求,跨境商品和服務貿易也從金融危機後的下滑中反彈。截至 2022 年,出口額將佔全球 GDP 的近 25%,高於 2019 年的 23% 和受新冠疫情影響的 2020 年的 21%。而隨著跨國數據和智慧財產權流動的增加,貿易結構也在發生變化。

區域內的金流流動更為頻繁,而區域間則需要視國際關係、經貿活動,與廠商投資佈局決定。以外匯市場為例,2022 年全球外匯 (FX) 市場日交易量以淨額計算將達到 7.5 兆美元,是 2007 年成交額的兩倍多,美元仍佔全球外匯交易總量的 88%,同樣地美元也佔透過 Swift 進行的商業支付流量的約 50%。美元在商業支付流和全球外匯交易中的依舊為大宗,反映了技術因素(例如:流動性透過降低成本吸引更多流動性)和基本因素(例如:廣泛的金融與商業機會)的強大。

根據花旗銀行調查指出,全球跨境支付產業正處於轉折點。隨著生態系統出現新的競爭者技術,市場上開始出現贏家與輸家,如果所有業者想要保持市佔率並獲得潛在客戶,就必須保持隨時靈活性並適應變化。新進業者和現有參與者之間正在興起一場競賽,通常採用新的商業模式,以搶佔跨國支付錢包的市佔。

事實上,跨境支付市場的收入已經超過 2,000 億美元、並以雙位數的年成長率提升,預計在 2027 年金流將達到 250 兆美元。在激烈競爭下,超過 40% 的銀行已將 5% 的市佔率拱手讓給金融科技公司,89% 的銀行業者預計在未來 5-10 年內至少將 5% 的市佔率拱手讓給金融科技公司。此外,不斷變化的行為與更高的期望也促使產業界線更加模糊,消費者尋求國內和跨境精簡、透明、24x7 即時體驗,而這些期望也延伸到企業與機構客戶市場。

新商業模式,例如:直接面向消費者的產品、市場和共享經濟模式,也正在推動支付世界的典範移轉,業者與使用者正在擺脫與批次和文件相關的傳統方法,並轉向應用程式介面 (API) 串接,這為金融科技新創與其他參與者帶來更多機會。當然,監管的態度持續轉換心態,鼓勵透過開放銀行等機制促進創新,因此能夠靈活提供技術並利用數位客戶體驗作為差異化競爭優勢的業者正不斷增加。

與此同時,支付領域也發生許多變化。科技的進步、支付系統和金融市場基礎設施的改進,加上客戶偏好和行為的轉變,正改變我們在境內和跨境轉移價值的方式。嵌入式金融和開放式銀行可以利用應用程式介面新地點並透過新供應商提供付款。虛擬宇宙可以提供新的體驗管道。人工智慧可以透過行為預測提供收入,以促進交叉銷售或降低風險。未來幾年預期跨境支付流的「法規壁壘」將進一步獲得鬆綁,非銀行和金融科技業者的參與比例將持續提升。長遠來看,或許在 2020 年開始數位資產的流動性將帶動跨境支付的成長。

商業支付,美元依舊是大宗

根據麥肯錫公司估計,2022 年全球跨國支付產業收入總額約為 2,400 億美元,儘管地緣政治緊張局勢和經濟不確定性是不利因素,但跨境消費支出的復甦可能會支持成長。歷史趨勢說明,跨境支付收入可能會隨著名目 GDP 成長而成長,B2B 支付佔據了跨境支付和收入流的大部分(其利潤率是最低的)。相較之下,零售支付的利潤率更高,即便在跨境支付流中所佔份額很小,但佔收入的近三分之一。

支付(包括跨境支付)通常被行業從業者和專家分為兩類:商業支付和財務支付。其中,商業支付是由銀行、支付機構 (PI) 和支付服務提供者 (PSP) 代表第三方執行的支付,第三方通常是向供應商支付商品和服務、公司間轉帳或匯款的公司或個人,佔跨境支付「收入大餅」中近 90% 的收入比重。而銀行間轉帳通常用於銀行間貿易、證券、外匯、貨幣市場或其他資本市場交易的結算中的付款。

雖然全球有 150 多種不同的貨幣,但跨國支付主要集中在少數貨幣。一直以來美元和歐元一直是主要貨幣,根據國際貨幣基金組織使用 Swift 數據的工作文件,它們各自在跨境支付中所佔份額接近 40%,美元在跨國支付的真正貢獻實際上可能比 Swift 數據所反映的還要大。

另外,有關人民幣要取代美元的聲浪雖然沸沸揚揚,但實際上可行性並不高。過去二十年裡,美元的全球地位仍然佔據主導地位並且非常穩定,人民幣的國際使用量有所上升,但仍低於日圓和英鎊的使用水平,並大大低於歐元的水平。在未包含在該指數中的全球貿易計價方面,聯準會發現歐元在歐洲佔據主導地位,但美元在世界其他地區(尤其是美洲)佔據主導地位。

跨境支付的三大成長驅動力

一、商業支付與國際貿易

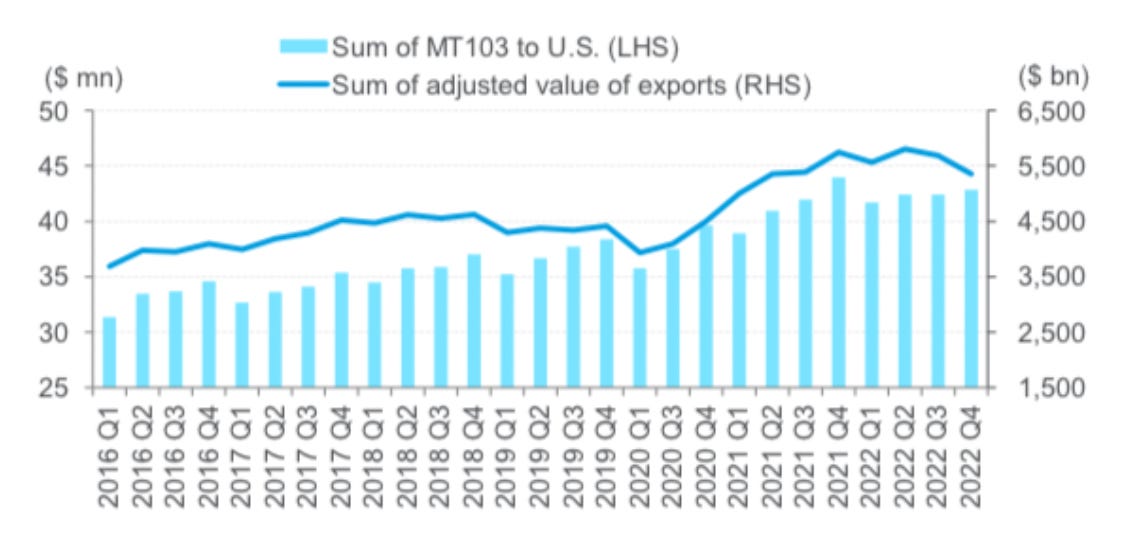

跨境商業支付是任何企業在境外營運的必要組成,允許商品和服務的流動,它們是全球經濟運作的助燃器,促進跨國貿易和投資。作為跨國支付活動的指標,透過 Swift(此類支付的主要通訊管道,其中 MT103 指商業支付的跨國或國際電匯)處理的美元電匯,它們之間的相關性非常強。

這種相關性在 COVID-19 疫情期間出現了一些干擾,當時支付量超過全球進出口量,這是由於市場波動導致動增加所致。但在過去五年左右的時間裡,全球貿易量呈現爆炸性成長。 1970年代初全球商品出口約相當於 GDP 的 10%。到 1990 年這一數字接近 15%,到 2008 年這一數字達到高峰 26%,然後隨著全球金融危機 (GFC) 出現逆轉。繼 2020 年 COVID-19 低點之後,全球貿易與 GDP 比率有所復甦,從 2020 年的 21% 約上升至 2022 年的 24.5%,未來幾年我們預計貿易將大致追隨名目 GDP 的成長。

(附圖:美元在跨境支付中依舊是全球主力,資料來源:花旗銀行)

二、外匯市場

全球跨境資本市場活動規模龐大且穩定成長。2022 年 4 月,所有外匯工具的場外外匯 (OTC FX) 市場平均每日成交量為 7.5 兆美元。與 2007 年相比,複合年增長率為 6%。全球外匯市場的整體規模龐大——幾乎是全球名目 GDP 的 17 倍。 1990 年代和 2000 年代,金融(而非商業)跨境貿易流量的成長進一步加速外匯掉期和衍生性商品市場的成長。2000 年代資本流動激增和金融化程度不斷提高也是關鍵驅動因素。

近年來,由於地緣政治緊張局勢加劇、圍繞開放和一體化市場價值的全球政策共識的部分瓦解使資金流動放緩,然而美元在國際流動中的霸權地位依舊不變。國際清算銀行(BIS)的數據顯示,2022 年所有交易中 88% 的交易以美元為主,與 2019 年水準相似。同時,同年 31% 的交易以歐元為主在所有交易中,日圓佔 17%,英鎊佔 13%,人民幣在外匯交易金額的比例從 2010 年的 1% 上升至 2022 年的 7%。

三、線上商業活動帶動跨境支付需求

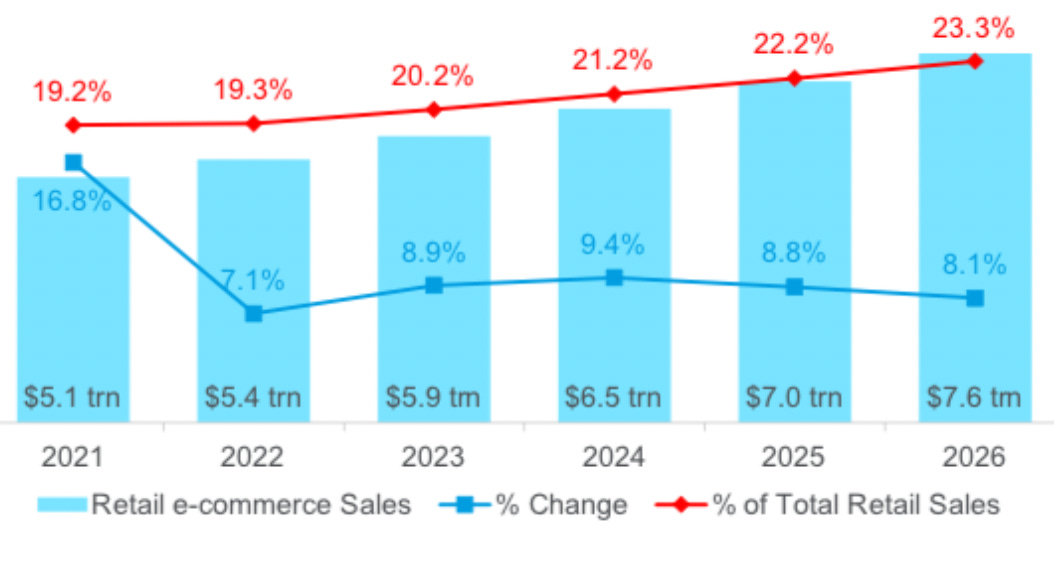

過去三十年來,網路和手機普及率的不斷提高徹底改變了我們的購物方式,刺激了電子商務和社交商務的發展。透過網路,我們只需點擊幾下滑鼠,就可以在舒適的家中購買幾乎任何東西。根據 eMarketer 的預測,全球零售電子商務銷售額預計將以 9% 的複合年增長率成長,從 2022 年的 5.4 兆美元增加到 2026 年的 7.6 兆美元。

電子商務佔零售總額的比例預計也將增加,從 2022 年的 19% 升至 2026 年的 23%。隨著市場競爭的加劇,企業正致力於透過簡化採購流程、提供個人化建議和更快的運輸選項等策略來改善客戶體驗。他們也正在探索使用擴增實境 (AR) 和虛擬實境 (VR) 等創新新技術,幫助客戶在購買前進行視覺化和體驗產品。儘管海關法規複雜,但全球物流和運輸網路的擴張也使企業能夠更輕鬆、且具成本效益地在國際上運輸產品。行動錢包、信用卡和金融卡等數位支付選項的激增亦是網路購物的另一個推動因素。

(資料來源:花旗銀行)

跨境消費者對企業 (C2B) 電子商務是成長最快的細分市場,受到新冠肺炎 (COVID-19) 疫情後旅遊業復甦的推動。消費者越來越習慣跨國購物,平台企業和商家擁有日益成熟的支付合作夥伴,幫助他們快速擴展規模,並覆蓋跨地域的眾多客戶。因此,促進 C2B 跨境流動(例如,透過提供本地支付方式)是優先機會。

消費者對消費者(C2C)匯款是另一個有成漲潛力的領域,受益於匯款增加和高成本機制的轉變。但即便 C2C 正在快速發展,當然大多數這些交易都受到銀行(透過 Swift)的影響。儘管有所改善,但可能需要很長時間並產生大量成本,要達到全民普及化依舊有相當長的道路要走。

跨境流動的競爭動態都在加劇。包括:電子商務和銷售點採購(即 C2B);支付(即 B2C);匯款(即 C2C);和供應商付款(即 B2B)都可以降低最終用戶成本、同時改善客戶體驗、且費用透明度、可預測的外匯匯率和支付狀態的可追蹤性越來越普遍,C2C 和 B2C 領域的參與者都在顛覆現有業者,而 B2B 顛覆者則利用新模式成功開拓了利基市場:自 2015 年以來,銀行跨境支付的平均利潤降低 50%。

現有銀行與新創業者的合作轉為必要

安永預期到 2027 年,跨境支付量預計將達到每年 250 兆美元以上、跨境支付最大的成長機會之一是中小企業 (SME) 領域。中小企業市場通常服務不足,銀行產品往往偏向消費銀行或大型企業。在過去的 5-10 年裡,許多金融科技業者從跨國消費領域開展業務,然後逐漸轉向中小企業領域。

對於這些金融科技業者來說,跨國支付業務通常是他們在進入高端市場之前用來獲得客戶量的重要主張,而隨著中小企業的發展,我們看到金融科技業者利用機會交叉銷售其他複雜服務,例如:貨幣管理或財務管理。當然,由於跨境支付一直是一項高利潤業務,如今這些利潤率面臨的壓力越來越大,促使現有銀行重新構想其業務模式,與新創合作即為方法之一。銀行正在策略合作夥伴關係的幫助下,以具成本效益且及時的方式將新的數位主張推向市場。

一些現有企業正在與金融科技公司合作,以增強其在整個價值鏈中的能力。包含改造中央引擎或提供不同的方式從 A 點到 B 點進行支付,例如:繞過傳統鐵路並使用本地自動清算所 (ACH) 網路或幫助簡化前端介面。因此銀行的模式發生了重大轉變,從希望「建構並擁有」一切,到與同行建立合作夥伴關係以擴大客戶服務。全球跨境支付市場非常龐大,單靠單一業者很難獨佔市場,銀行有絕佳的誘因促進與業內同行的合作並建立新平台,例如:受監管的責任網路(RLN),RLN 是一種受監管的金融市場基礎設施(FMI),它透過共享賬本來記錄、轉移和結算受監管的資產。

監管責任網路 (RLN)等新概念可以增強跨境支付,該網絡使用 DLT 為多家商業銀行提供共享帳本和代幣化商業銀行存款。例如:各方都能透過智能合約預先同意交易、且由原子結算功能而對結算充滿信心,因此交易可以在更短的時間內到達受益人。其反過來又可能降低消費者、企業和銀行的成本。此外,在執行前端到端達成交易協議的能力以及交易速度的提高意味著鏈中的參與者能夠在執行時(日內和近乎即時)對外匯匯率進行定價,這可以降低成本和外匯風險。

跨境支付中的另一個正面趨勢是:國內即時支付軌道的互連。例如:使用統一支付介面 (UPI) 和 PayNow 進行跨境支付的印度-新加坡連結以及 BIS 的 Project Nexus 原型,該原型成功連接了歐元系統、馬來西亞和新加坡支付系統。當然,技術的複雜性正式普及化的挑戰之一,另外,跨國支付最大的複雜性在於它們涉及多個地區,每個地區都有一套單獨的結算流程,這需要多市場的努力、複雜的監管、以及與央行的討論以及充分的測試與驗證。

ㄧ、科技驅動下的支付未來式

不斷湧現的技術和解決方案可以為跨境支付提供新的工具或市場。有些是尚未上線的非常新的開發項目,例如:元宇宙,它可以充當新的數位「集市」或商業市場。包含僅透過臉部辨識進行支付(一種生物辨識支付)及利用主要在國內支付領域開發的現有舉措,比如:使開放銀行業務全球化。

銀行正在擺脫傳統模式,在傳統模式中大公司與數量相對可管理的供應商合作,很少向他們支付大筆費用。像 Uber 或 Vrbo 這樣的業者使用「微型供應商」,如何向他們提供付款是他們商業模式的重要組成部分。而直接面向消費者 (D2C) 領域,以後也能看到看到製造商扮演了「商家」的新角色,直接向消費者銷售產品。

消費者通常期望獲得無縫的端到端體驗,包含:支付體驗、不再僅是關注支付發票和工資,而是增加執行大量收款業務。此外,元宇宙能以身臨其境的方式將物理世界和數位世界結合起來,在情境上整合人們整天使用網路的應用,包括:遊戲、商業、藝術、媒體、廣告、智慧製造、醫療保健、虛擬社區和社會協作(包括企業和教育)等,未來的消費者將在虛擬世界和現實世界之間穿梭,使支付再重新變革一次。

馬克碎念

隨著科技創新不斷湧現,跨境支付市場正經歷前所未有的變革。然而成功的關鍵不只是技術,更重要的是思維模式的改變。舊有的跨境支付模式存在諸多弊端,如速度慢、成本高、不透明等。新科技為改善提供了契機,但現有業者必須擁抱開放、合作的心態,與新創公司共同探索,打破舊有框架,重新構想跨境支付應有的價值定位。

但是這些新興支付工具的監管環境仍不明朗,將是未來的一大挑戰,監管和產業政策上需要有開明的作法,過度或缺乏監管都將阻礙創新,主管機關應為新模式留下試錯的空間,才有可能持續的往前邁進。此外,地緣政治風險也可能影響資金及貿易的跨境流動,大家應該要關注這些風險事件的產生,是有可能左右未來跨境支付的發展。

首圖來源:https://image.blocktempo.com/2023/07/https___d1e00ek4ebabmscloudfrontnet_production_d2ffa31a-0f4e-42e2-b1a5-eb3326448539-700x375.png